4Q25银行业绩企稳向好,市场偏好成长性

扫一扫

分享文章到微信

扫一扫

关注豌豆财经网微信公众号

业绩预览

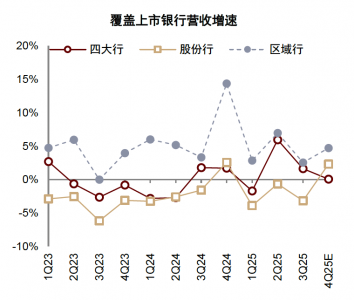

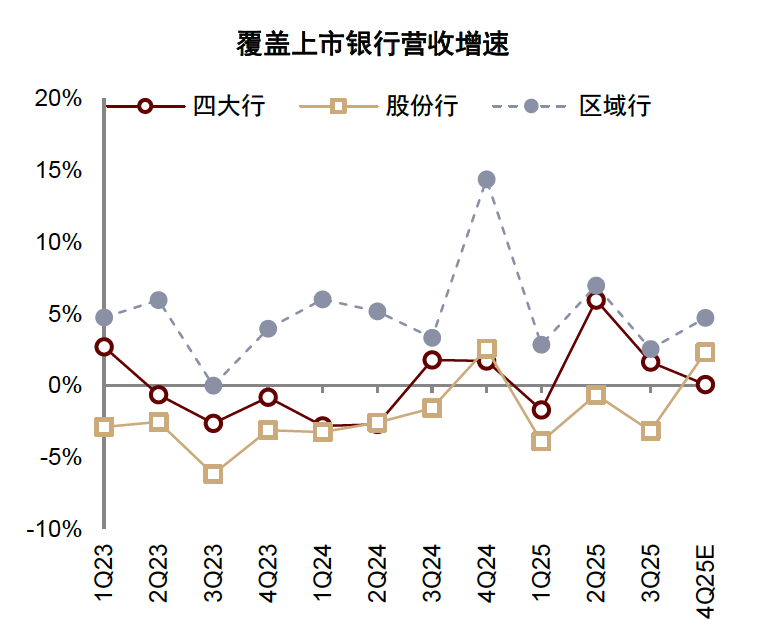

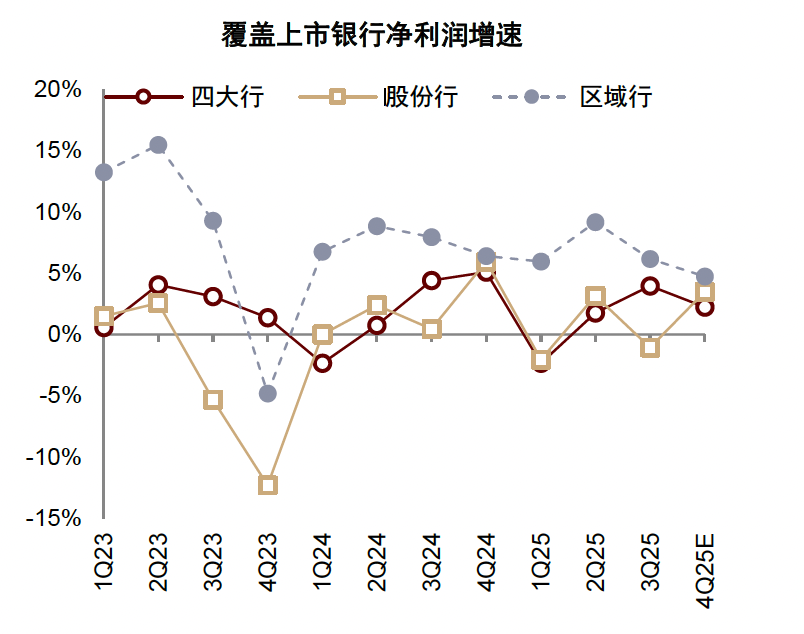

我们预计4Q25上市银行营收/净利润同比+1%/+3%,营收增速较3Q25小幅改善,主要来自净利息收入;利润增速基本持平。

正文

关注要点

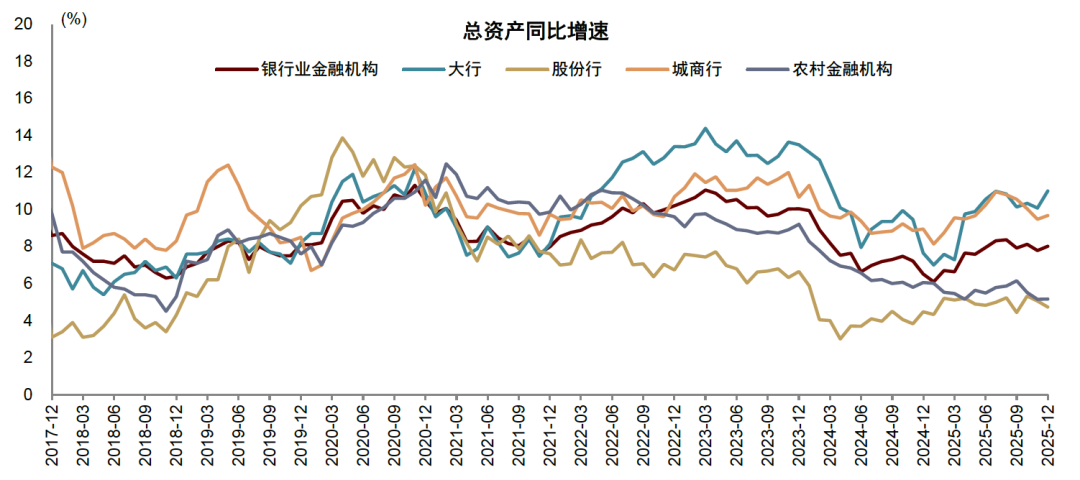

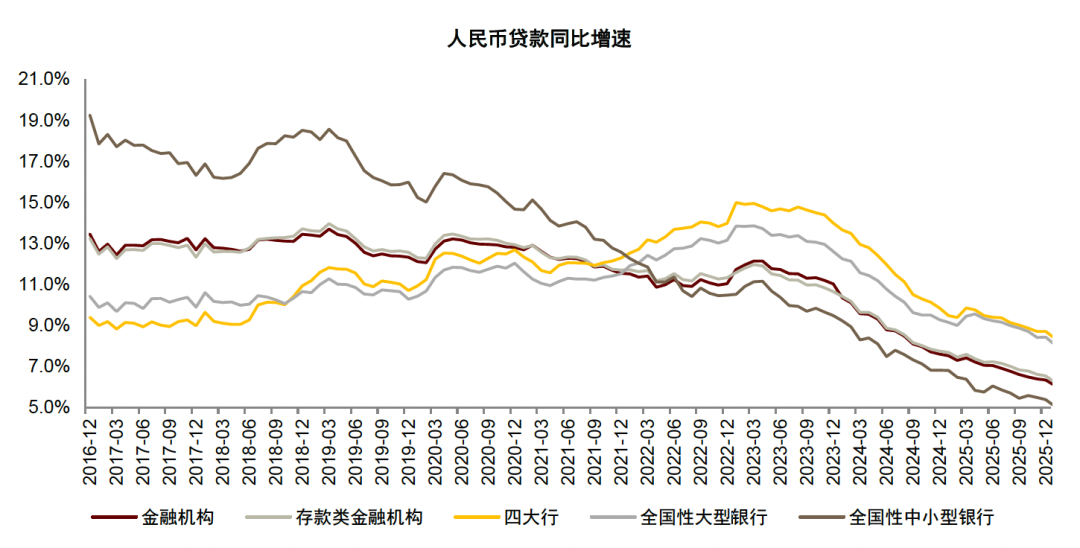

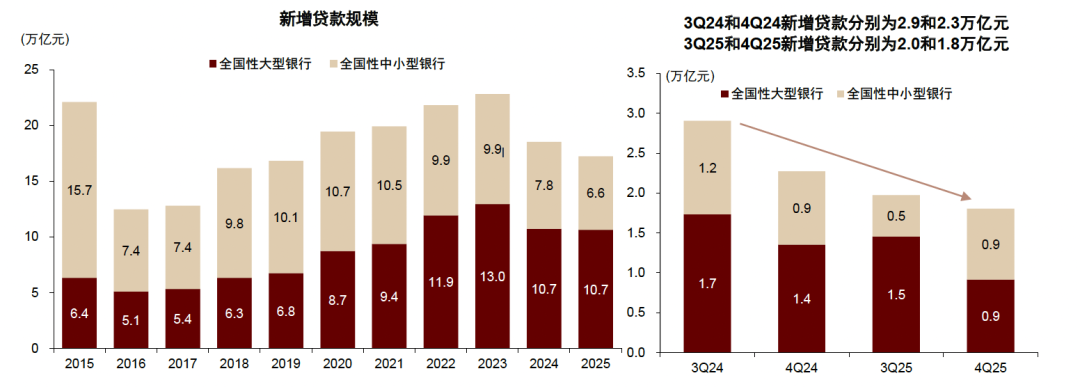

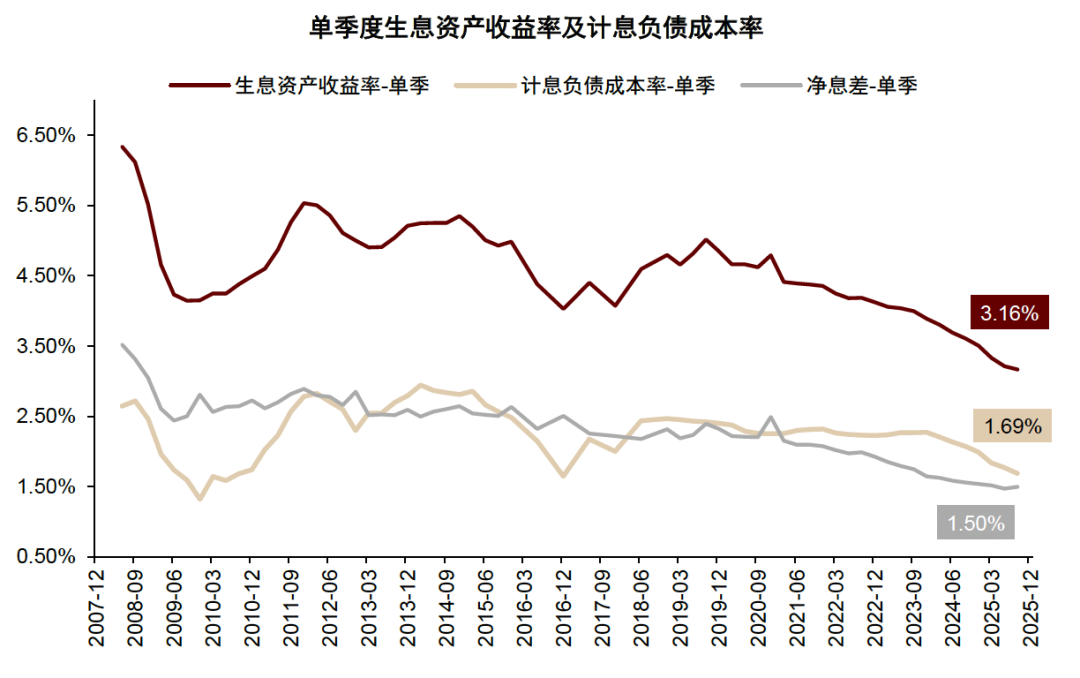

我们预计利息净收入增速继续改善,息差降幅收窄。我们预计4Q25上市银行利息净收入同比+1%,相比3Q25的0%继续改善。1)规模维持较快增长:12月末银行业总资产同比增长8.0%,与9月末基本持平,其中大行和股份行相比9月末增速分别提升0.9ppt、0.3ppt至11.0%、4.7%,城商行和农商行分别下降0.9ppt、1.0ppt至9.7%、5.2%。12月末全行业、国有大型银行、国有中小银行贷款分别同比+6.5%、+8.4%、+5.4%,较9月末均小幅下滑,但国有中小银行4Q25贷款增量与去年同期基本持平(vs 大行同比少增0.4万亿元),我们认为可能来自“开门红”前置影响。2)息差继续改善。我们预计4Q25上市银行净息差同比-11bp,相比3Q25的-13bp继续收窄,自律机制作用持续显现,新发存款定价下行,叠加高成本存款到期,负债成本下降支撑息差持续改善,我们预计该效应将延续至2026年。

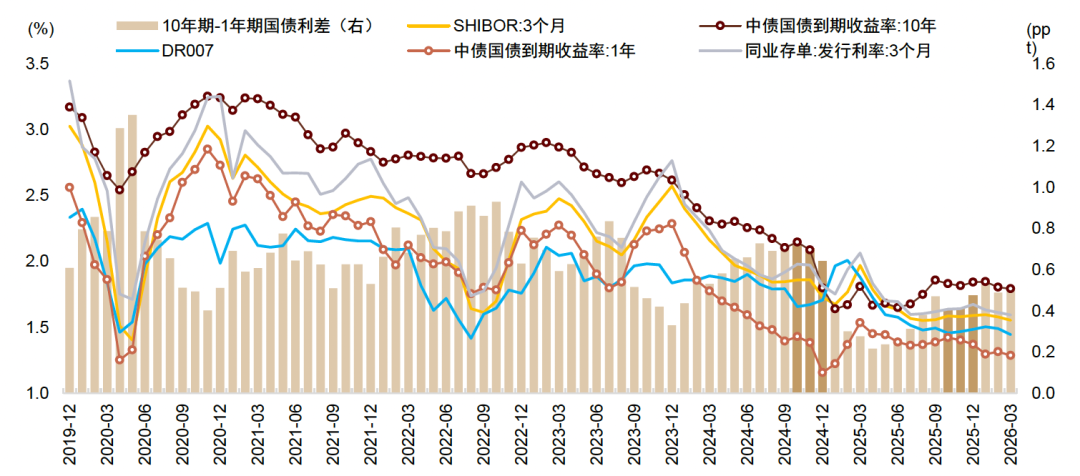

其他非息收入拖累趋于缓解,但中收增速或有回落。相比3Q25的整体上行,4Q25国债收益率中枢稳定、区间震荡,我们预计银行4Q25其他非息收入环比3Q25压力缓解,但考虑4Q24的高基数,同比增速依然承压。中收方面,10月以来股市震荡以及地缘贸易扰动,资本市场阶段性降温,我们预计银行财富类中收增速或有回落。

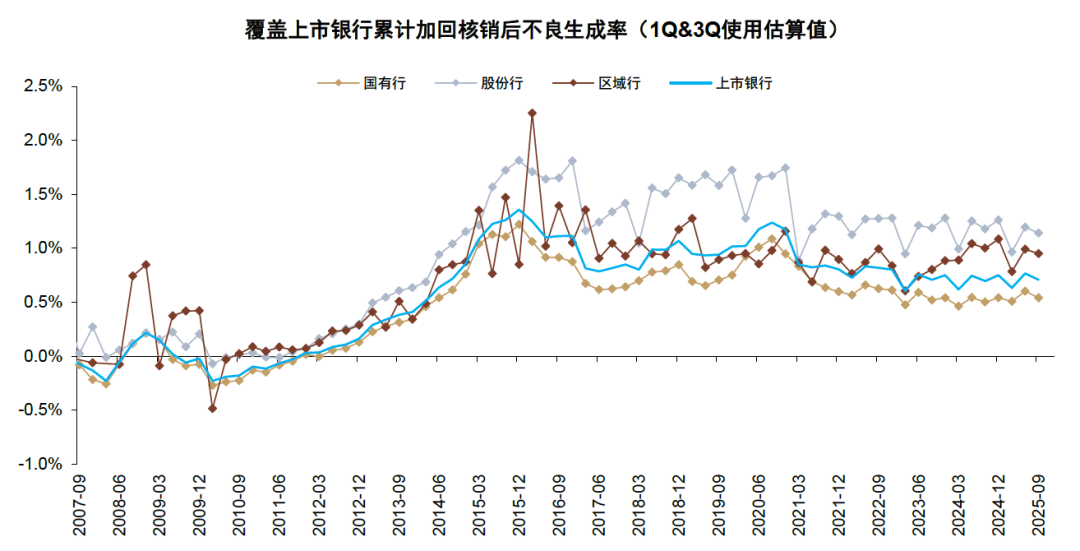

我们预计银行资产质量仍保持平稳,同时收入改善提供更多风险暴露和处置空间。4Q25银行不良生成压力依然以零售为主,相比3Q25整体高位稳定;对公领域以存量房地产问题贷款的暴露和处置为主,未出现新的风险集中暴露领域。综合来看,我们预计4Q25上市银行资产质量将保持平稳,减值计提同比增加7%,一方面来自季节性因素、四季度通常是银行核销处置的高峰期,另一方面可能由于营收端改善提供更多财务资源的情况下,银行加快不良的暴露和处置,整体利润增长保持平稳。

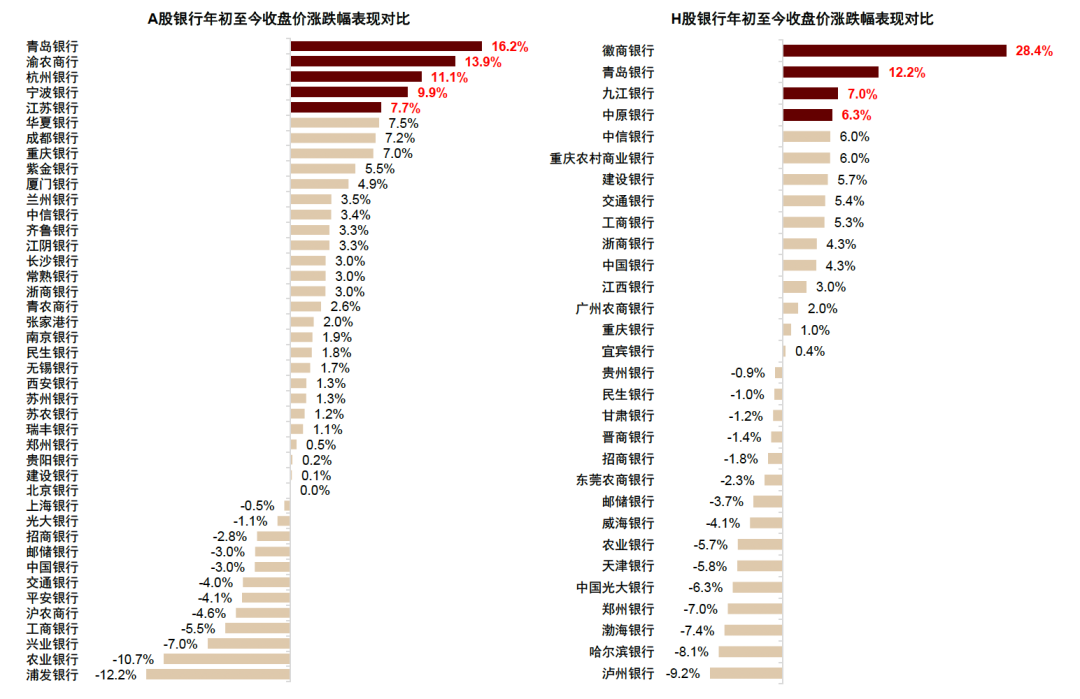

展望2026年,我们维持之前判断,银行业绩整体改善,头部区域行业绩增速预计更快,同时更契合当前资本市场的成长风格偏好。年初至今A、H股区域行分别累计上涨4%、1.5%,分别跑赢行业2.3ppt、0.4ppt,A股银行中年初至今累计涨幅前五均为区域行[1],简单平均涨幅达11.8%。

本文摘自2026年3月19日已经发布的《4Q25银行业绩企稳向好,市场偏好成长性》,如需获取全文或数据请联系中金银行团队或登录中金点睛

风险

资产质量压力超预期,信贷需求低于预期。

图表:我们预计四大行/覆盖股份行/覆盖区域行4Q25单季营收分别同比0%/+2%/+5%

资料来源:公司公告,中金公司研究部

图表:我们预计四大行/覆盖股份行/覆盖区域行4Q25单季净利润分别同比+2%/+3%/+5%

资料来源:公司公告,中金公司研究部

图表:12月末银行业总资产同比增长8.0%(大行、股份行、城商行、农村金融机构分别为11.0%、4.7%、9.7%、5.2%),与9月末基本持平

图表:12月末存款类金融机构贷款同比增长6.5%(国有大型银行、国有中小银行分别为8.4%、5.4%),较9月末均小幅下滑

图表:2025年新增贷款规模总体少增,其中国有中小银行4Q25贷款增量与去年同期基本持平,而国有大型银行同比少增0.4万亿元

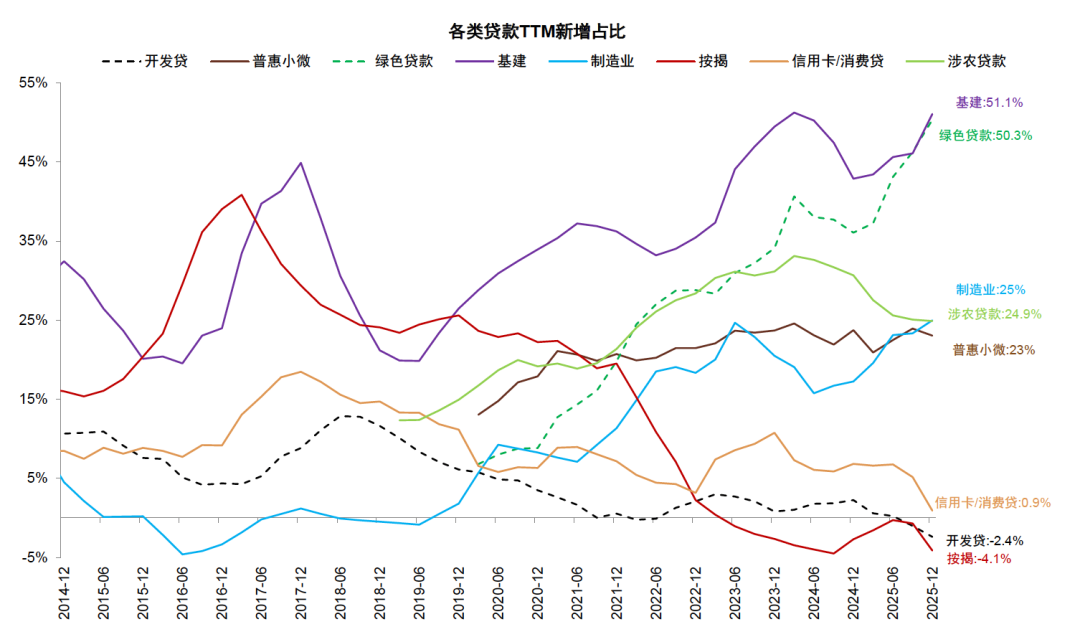

图表:贷款仍主要投放至绿色、基建等大型对公领域

注:自2025年起,修订绿色贷款统计内容,调整绿色贷款认定标准,因此,2025年绿色贷款数据与之前数据不可比

图表:3Q25净息差边际改善,上市银行资产负债利率下降幅度趋于对称

资料来源:公司公告,中金公司研究部

图表:相比3Q25,4Q25利率中枢相对平稳

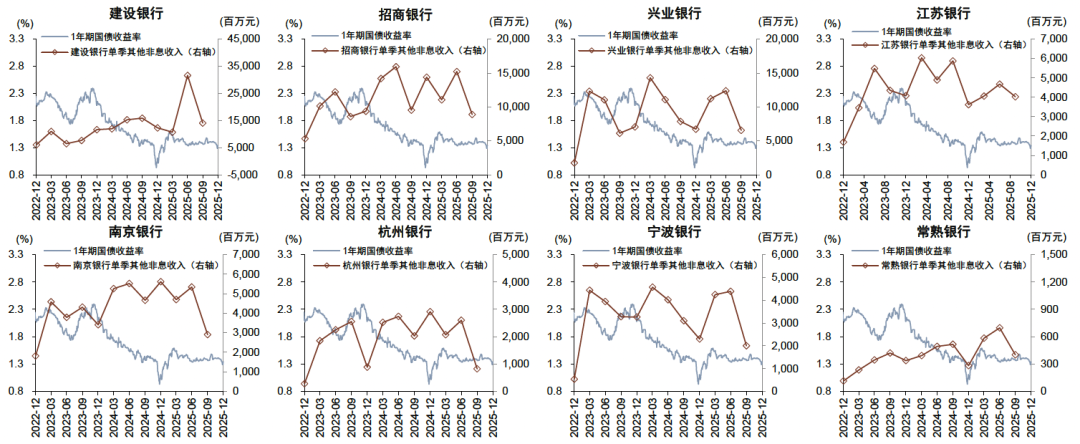

图表:主要银行其他非息收入 VS 1年期国债收益率

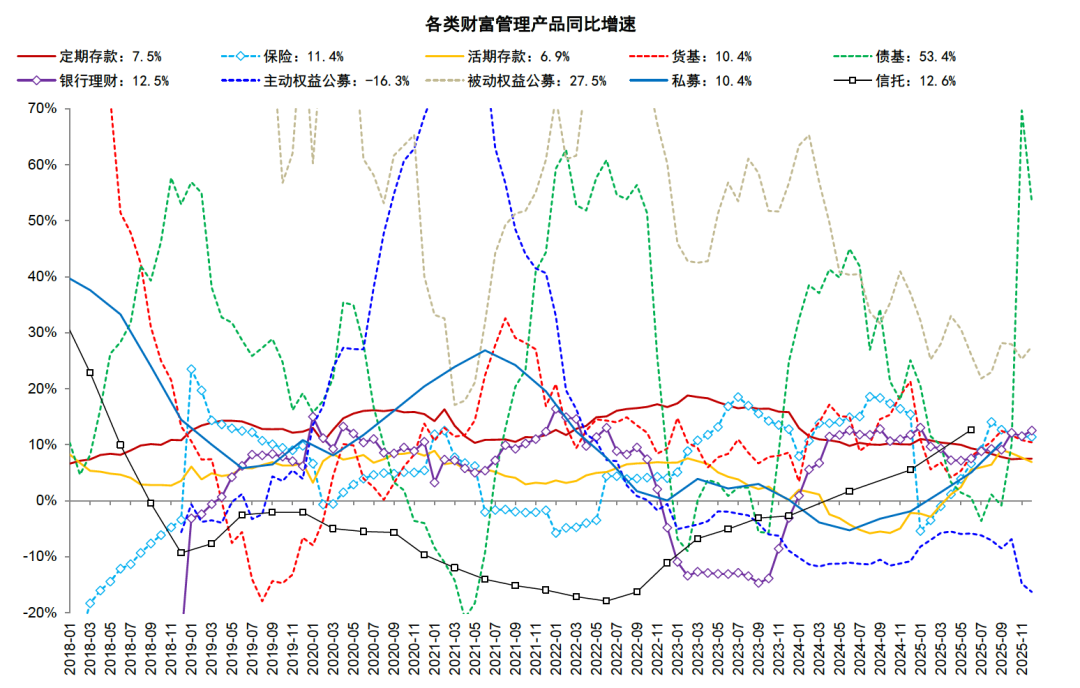

图表:10月以来股市震荡以及地缘贸易扰动,资本市场阶段性降温,理财和债基等稳健类产品增速回升,主动权益基金份额跌幅扩大

注:1)开放式公募基金使用份额数据,保险使用寿险保费收入,其他产品使用规模余额;2)私募基金规模数据截至2025年9月末,信托数据截至2025年6月末,其他数据截至2025年12月末

资料来源:中国人民银行,金融监管管理总局,基金业协会,信托业协会,银行业理财登记托管中心,普益标准,中金公司(601995)研究部

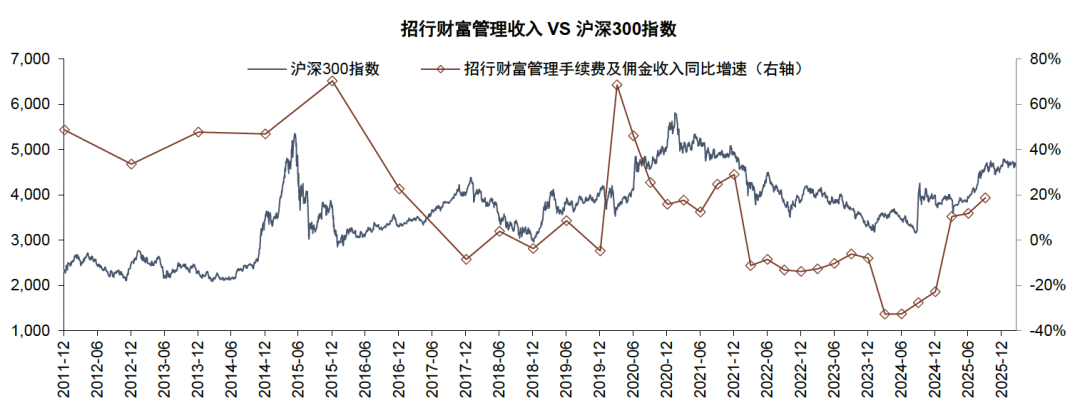

图表:招行财富管理收入VS沪深300指数

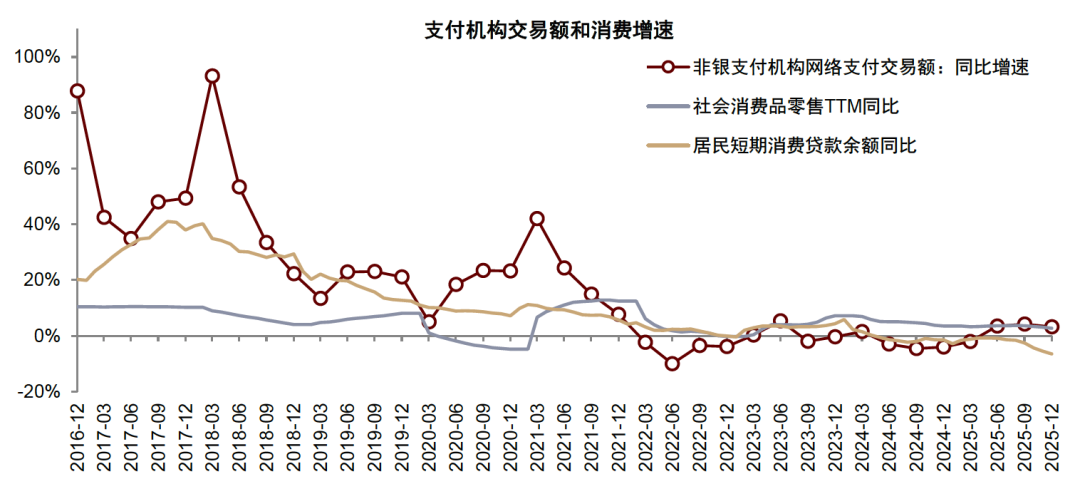

图表:4Q25居民消费及支付交易未有明显改善

图表:上市银行分类型不良生成率

图表:开年以来银行板块呈现显著分化,A股区域行整体跑赢,国有大型银行表现相对偏弱

注:年初至今涨跌幅以2026年1月5日收盘价为基期计算,统计截至2026年3月17日

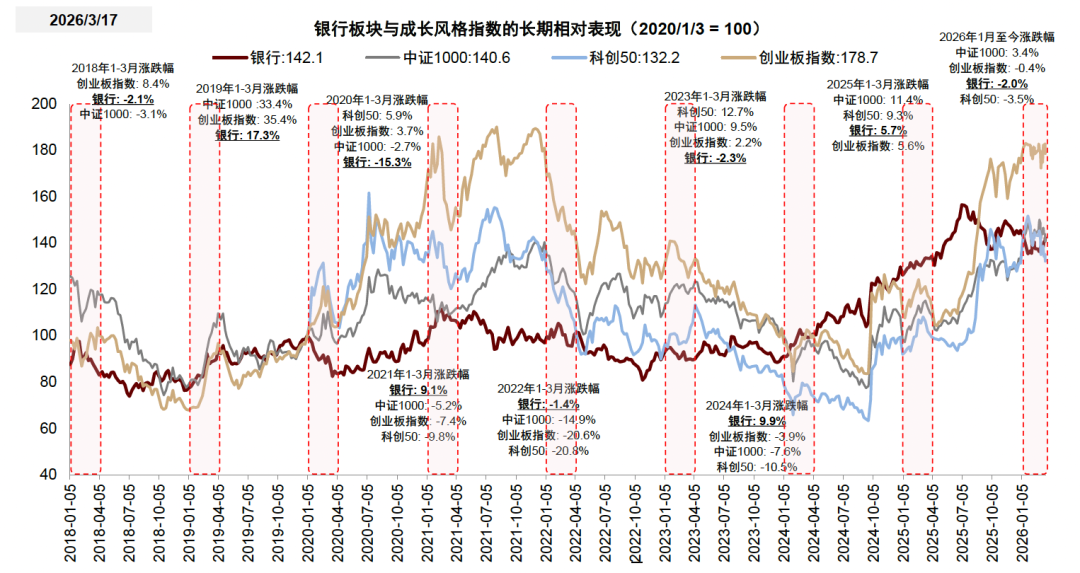

图表:银行与成长板块的“跷跷板”效应

注:1)指数均以2020年1月3日收盘价归一化为100;2)红色标注为各年1-3月区间涨跌幅

[1] 股价数据截至2026年3月17日,区域行和行业平均涨幅使用简单平均值

投稿邮箱:lukejiwang@163.com 详情访问豌豆财经网:http://www.wdyxw.com.cn

头条资讯

头条资讯