12月行业亏损加剧 1月能否迎来机遇?

扫一扫

分享文章到微信

扫一扫

关注豌豆财经网微信公众号

2025年12月国内炭黑行业理论毛利环比继续走低,亏损幅度进一步扩大。12月炭黑原料油价格多表现环比上涨,成本面增加但炭黑市场受制于下游需求,其实单价格跟涨幅度小于成本涨幅,行业亏损局面加剧。展望2026年1月,月初原料油普涨,且供需支撑下炭黑原料价格后市或呈现高位波动,成本面挤压难以缓解,加之下游需求存转淡预期,供需博弈难改弱势或影响行业依旧呈现亏损局面。

12月炭黑行业理论亏损局面走扩

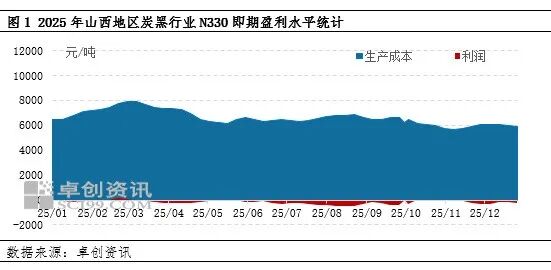

2025年12月炭黑行业理论毛利呈现负值,且亏损幅度扩大。以山西地区为例,12月山西市场炭黑N330平均即期理论生产毛利预估值为-211元/吨,较11月份利润减少44元/吨,较去年同期利润减少300元/吨。一方面,12月份炭黑原料高温煤焦油价格环比上涨,进而导致炭黑生产成本高企,但炭黑价格跟涨幅度不及成本涨幅,影响行业在原本亏损的基数上进一步走扩;另一方面,12月炭黑下游轮胎等制品企业新单需求不高,多有前期备货库存,炭黑企业虽然执行订单发货下库存水平不高,但多集中于社会库存,加之下游市场开工水平不高,市场供需博弈表现弱势,新订单跟进不畅下制约炭黑市场新单实单价格涨幅,进一步加重行业亏损情况。

总体来看,以山西地区为例,截至12月31日,12月炭黑市场价格月均价上涨2.6%,而成本较上月上涨3.28%,行业亏损幅度进一步扩大。

原料油价格高位运行,炭黑成本环比走高挤压行业利润

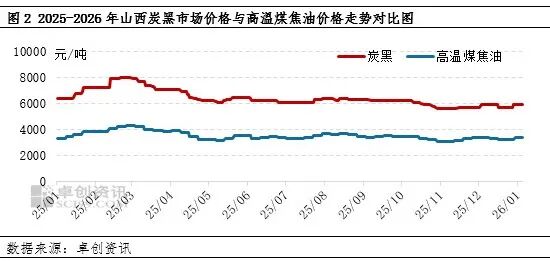

12月份炭黑原料油价格环比上涨运行,导致炭黑成本面压力加大,进一步挤压行业利润空间。12月份高温煤焦油山西山东价格环比涨幅4%-5.5%,蒽油价格环比涨幅1.3%-1.6%,而华东地区乙烯焦油出厂价环比涨幅为4.3%,油价普遍上涨,导致炭黑成本环比增加超3个百分点,而炭黑月度价格环比上涨低于3个百分点,炭黑实单涨幅低于成本涨幅,导致行业亏损小幅走扩。12月份深加工及炭黑领域开工负荷高位,加之煤沥青产品运行良好,深加工行业盈利运行,对煤焦油接货能力增强,煤焦油局部地区供应偏紧,带动炭黑原料价格月内涨多跌少,炭黑成本面施压,但对其实单成交价格提振有限,加剧行业亏损情况。

需求端支撑减弱,行业难以修复亏损

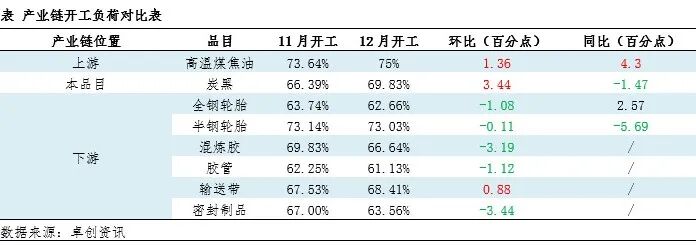

12月炭黑上下游开工延续差异化趋势,下游开工多呈走低,需求面下滑导致炭黑上涨动力不足,行业难以扭亏。终端需求表现一般,库存有所承压,炭黑下游轮胎企业开工微跌,混炼胶、密封制品开工下滑明显,炭黑市场刚需面收窄,而炭黑行业开工高位波动,社会供应面表现充裕。从卓创资讯(301299)调研情况来看,12月份炭黑行业平均开工负荷为69.83%,较上月环比小幅走高3.44个百分点,较去年同期下滑1.47个百分点。下游领域,12月卓创资讯监测的半钢轮胎生产企业月均开工负荷为73.03%,较上月走低0.11个百分点,与去年同期相比降低5.69个百分点;山东地区轮胎企业全钢胎平均开工负荷为62.66%,较上月开工走低1.08个百分点。市场供需博弈明显弱势下炭黑下游刚需议价导致炭黑难以跟涨成本涨幅,进一步加剧了行业的亏损状况。

1月炭黑理论毛利或依旧呈现负值,亏损进一步走扩风险较大

2026年1月,成本高企叠加下游需求存转淡预期,炭黑行业理论毛利预计仍呈现负值。成本方面,短期深加工行业仍有利润,对高温煤焦油存刚需备货支撑,叠加焦炭连续提降,焦企利润下降,开工或存走低风险,届时煤焦油无销售压力,市场供需面支撑尚可,1月油价或易涨难跌,届时炭黑成本面压力增强预期偏重,成本继续高企下行业亏损进一步加剧的风险较大;供需方面,1月炭黑生产企业多维持正常开工,行业平均开工负荷高位震荡为主,下游存春节前备货行为,但避险运行下新月价格商谈定价议价心态强烈,炭黑价格跟涨成本动力受限,行业修复亏损局面阻力较大,理论毛利或依旧呈现负值。

投稿邮箱:lukejiwang@163.com 详情访问豌豆财经网:http://www.wdyxw.com.cn

头条资讯

头条资讯