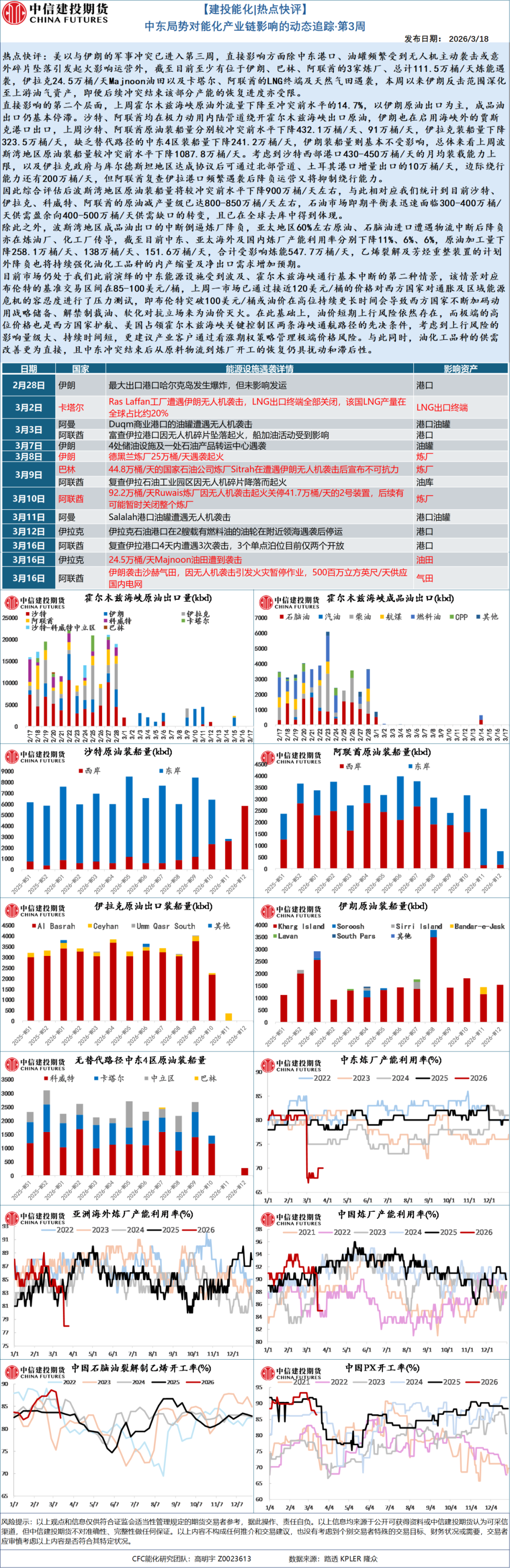

热点快评 中东局势对能化产业链影响的动态追踪·第三周20260318

扫一扫

分享文章到微信

扫一扫

关注豌豆财经网微信公众号

热点快评:美以与伊朗的军事冲突已进入第三周,直接影响方面除中东港口、油罐频繁受到无人机主动袭击或意外碎片坠落引发起火影响运营外,截至目前至少有位于伊朗、巴林、阿联酋的3家炼厂、总计111.5万桶/天炼能遇袭,伊拉克24.5万桶/天Majnoon油田以及卡塔尔、阿联酋的LNG终端及天然气田遇袭,本周以来伊朗反击范围深化至上游油气资产,即便后续冲突结束该部分产能的恢复进度亦受限。

直接影响的第二个层面,上周霍尔木兹海峡原油外流量下降至冲突前水平的14.7%,以伊朗原油出口为主,成品油出口仍基本停滞。沙特、阿联酋均在极力动用内陆管道绕开霍尔木兹海峡出口原油,伊朗也在启用海峡外的贾斯克港口出口,上周沙特、阿联酋原油装船量分别较冲突前水平下降432.1万桶/天、91万桶/天,伊拉克装船量下降323.5万桶/天,缺乏替代路径的中东4区装船量下降241.2万桶/天,伊朗装船量则基本不受影响,总体来看上周波斯湾地区原油装船量较冲突前水平下降1087.8万桶/天。考虑到沙特西部港口430-450万桶/天的月均装载能力上限,以及伊拉克政府与库尔德斯坦地区达成协议后可通过北部管道、土耳其港口增量出口的10万桶/天,边际绕行能力还有200万桶/天,但阿联酋复查伊拉港口频繁遇袭后降负运营又将抑制绕行能力。

因此综合评估后波斯湾地区原油装船量将较冲突前水平下降900万桶/天左右,与此相对应我们统计到目前沙特、伊拉克、科威特、阿联酋的原油减产量级已达800-850万桶/天左右,石油市场即期平衡表迅速面临300-400万桶/天供需盈余向400-500万桶/天供需缺口的转变,且已在全球去库中得到体现。

除此之外,波斯湾地区成品油出口的中断倒逼炼厂降负,亚太地区60%左右原油、石脑油进口遭遇物流中断后降负亦在炼油厂、化工厂传导,截至目前中东、亚太海外及国内炼厂产能利用率分别下降11%、6%、6%,原油加工量下降258.1万桶/天、138万桶/天、151.6万桶/天,合计受影响炼能547.7万桶/天,乙烯裂解及芳烃重整装置的计划外降负也将持续强化油化工品种的内产缩量及净出口需求增加预期。

目前市场仍处于我们此前演绎的中东能源设施受到波及、霍尔木兹海峡通行基本中断的第二种情景,该情景对应布伦特的基准交易区间在85-100美元/桶,上周一市场已通过接近120美元/桶的价格对西方国家对通胀及区域能源危机的容忍度进行了压力测试,即布伦特突破100美元/桶或油价在高位持续更长时间会导致西方国家不断加码动用战略储备、解禁制裁油、软化对抗立场来为油价灭火。在此基础上,油价短期上行风险依然存在,而极端的高位价格也是西方国家护航、美国占领霍尔木兹海峡关键控制区两条海峡通航路径的先决条件,考虑到上行风险的影响量级大、持续时间短,更建议产业客户通过看涨期权策略管理极端价格风险。与此同时,油化工品种的供需改善更为直接,且中东冲突结束后从原料物流到炼厂开工的恢复仍具扰动和滞后性。

期货交易咨询业务资格:证监许可〔2011〕1461 号

本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考,据此操作、责任自负。中信建投(601066)期货有限公司(下称“中信建投”)不因任何订阅或接收本报告的行为而将订阅人视为中信建投的客户。

本报告发布内容如涉及或属于系列解读,则交易者若使用所载资料,有可能会因缺乏对完整内容的了解而对其中假设依据、研究依据、结论等内容产生误解。提请交易者参阅中信建投已发布的完整系列报告,仔细阅读其所附各项声明、数据来源及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注研究依据和研究结论的目标价格及时间周期,并准确理解研究逻辑。

中信建投对本报告所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本报告中的资料、意见等仅代表报告发布之时的判断,相关研究观点可能依据中信建投后续发布的报告在不发布通知的情形下作出更改。

中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见不一致的市场评论和/或观点。本报告发布内容并非交易决策服务,在任何情形下都不构成对接收本报告内容交易者的任何交易建议,交易者应充分了解各类交易风险并谨慎考虑本报告发布内容是否符合自身特定状况,自主做出交易决策并自行承担交易风险。交易者根据本报告内容做出的任何决策与中信建投或相关作者无关。

本报告发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式对本报告进行翻版、复制和刊发,如需引用、转发等,需注明出处为“中信建投期货”,且不得对本报告进行任何增删或修改。亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本报告发布的全部或部分内容。版权所有,违者必究。

投稿邮箱:lukejiwang@163.com 详情访问豌豆财经网:http://www.wdyxw.com.cn

头条资讯

头条资讯