635亿“蛇吞象”!宏创控股“逆袭”背后有隐忧

扫一扫

分享文章到微信

扫一扫

关注豌豆财经网微信公众号

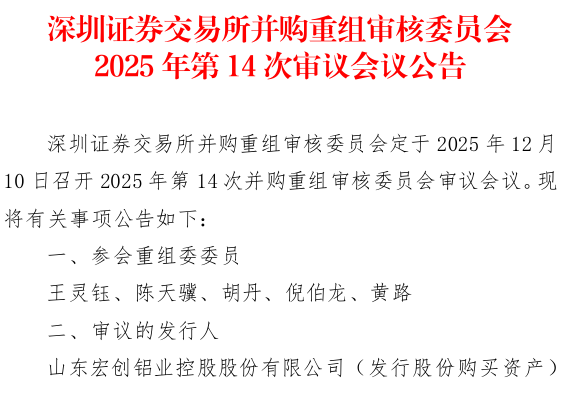

12月10日,“魏桥系”上市公司山东宏创铝业控股股份有限公司(以下简称“宏创控股(002379)”,002379.SZ)发行股份购买资产暨关联交易的事项在深交所上会。

此次交易的核心方案简单直接:宏创控股拟以每股5.34元的价格,向控股股东魏桥铝电等交易对方发行约118.95亿股新股,用于购买其持有的山东宏拓实业有限公司(以下简称“宏拓实业”)100%的股权,交易作价约635.18亿元。

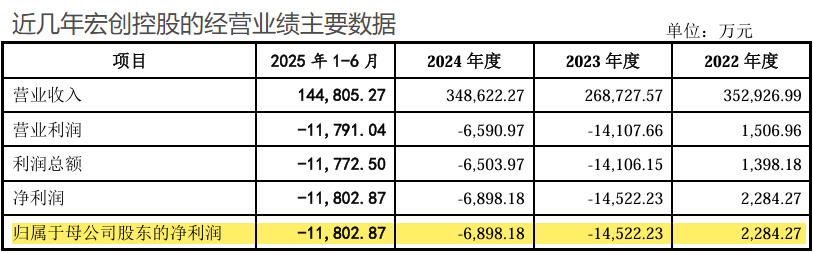

这是一起典型的“蛇吞象”式收购。按照2024年的财务数据计算,宏创控股的总资产约为31.27亿元。而宏拓实业作为“魏桥系”在港上市公司中国宏桥的核心资产,资产总计1050.43亿元,体量约为宏创控股的33.6倍。

此次交易旨在整合核心资产、实现估值重塑。也就是说,宏创控股不需要动用自己账户上的一分钱现金,便能实现从亏损企业到铝业巨头的逆袭。

然而,风险与机遇并行:交易完成后,宏创控股原有中小股东的权益将被大幅稀释;公司负债压力骤增;高企的关联交易格局仍将持续。“左手倒右手”实现估值重塑

此次交易,有观点认为是“魏桥系”内左手倒右手的交易,通过整合资源实现估值重塑的意图明显。

宏创控股的主营业务为铝板带箔的研发、生产与销售,业务构成及盈利增长点较为单一。自2023年以来,受行业景气度等因素影响,宏创控股持续亏损。目前,电解铝行业面临4500万吨的产能“天花板”,叠加新置换项目电耗于2027年清洁能源使用比例须超过30%的硬性目标,宏创控股亟需一场彻底的转型。

收购宏拓实业就是宏创控股的“新故事”。

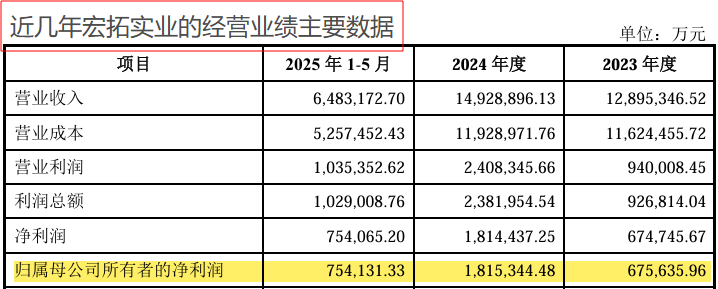

宏拓实业是全球领先的铝产品制造商,目前是全球最大的电解铝生产商之一,业务涵盖了电解铝、氧化铝、铝深加工的铝产品全产业链,拥有电解铝年产能645.90万吨,氧化铝年产能1900万吨,产能优势明显。业绩方面,宏拓实业可谓是“盈利巨头”。2024年,公司实现归母净利润181.53亿元,同比大幅增长168.69%。今年前五个月,宏拓实业实现归母净利润75.41亿元。

本次交易将推动宏创控股从单一铝深加工业务向全产业链业务于一体的公司转型,提升铝产业集中度,发挥产业一体化优势,实现铝产业链的绿色低碳转型升级。不仅能消除二者之间的关联交易及同业竞争,还能显著提升宏创控股的盈利能力与资产规模。

对于宏拓实业来说,此次收购有助于实现自身的估值重塑。虽然宏拓实业是中国宏桥最核心、盈利能力最强的铝业资产,但作为港股上市公司的一部分,估值长期受到抑制。以本次交易约3.49倍的市盈率计算,远低于A股同行业上市公司约10.61倍的平均市盈率水平。通过并购注入A股,意味着宏拓实业的估值将在A股市场被重新定价,甚至有望提升中国宏桥整体的价值与市场影响力。

然而,双方在企业文化、管理体系等方面均存在巨大差异。能否顺利磨合并真正释放出一体化的成本优势与运营效率,成为实现交易愿景的关键。中小股东权益面临大幅稀释

若交易成功,宏创控股将凭借宏拓实业的并入成为A股的铝业新巨头。然而,要想吸引长期价值投资,不仅需要纸面资产与盈利数字,更在于能否建立起独立、透明且可信的公司治理与运营体系,从而真正赢得市场的信任。

自并购方案披露后,中小股东权益在交易中被重塑和稀释的争议不绝。据悉,交易完成后,宏创控股的总股本将从11.36亿股暴增至130.31亿股,扩张超过十倍,且上市公司控股权将更加集中。尽管每股收益将因优质资产的注入而提升,但原有股东的持股比例将被大幅稀释。此外,每股5.34元的增发价格较停牌前的市场价存在显著折让。这种“低价增发”的设计,使得控股股东能够用既定的资产换取更多的份额,引发了市场关于价值向控股股东转移的担忧

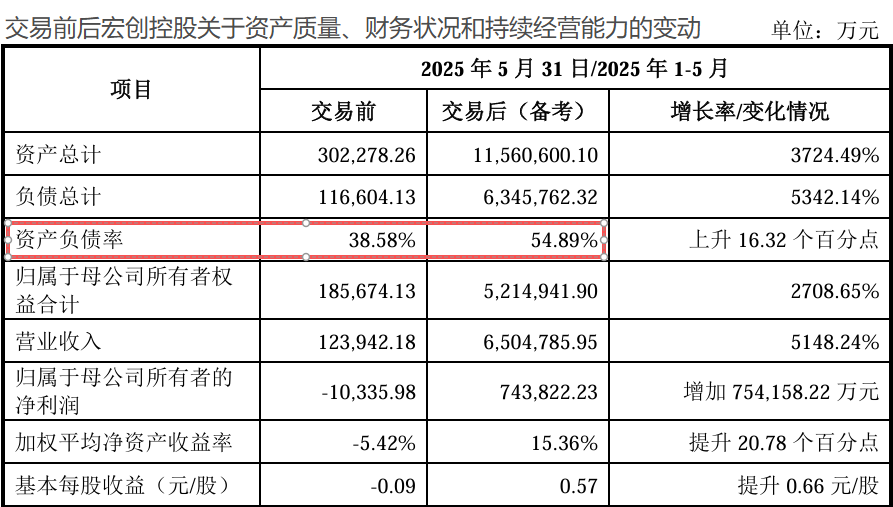

虽然宏创控股向市场与中小股东描绘了高分红延续与全产业链协同的前景,但其自身的高负债问题不容忽视。截至5月31日,宏创控股交易前的资产负债率为38.58%,本次交易完成后,公司的资产负债率将增至54.89%,财务杠杆显著升高。叠加目前行业产能天花板和宏拓实业正进行产能跨省迁移的巨大成本与风险,都给交易后公司的前景与承诺带来不确定性。

对于公司计划采取哪些具体措施来保障并提升中小股东的回报,以向市场证明这是一个对现有股东“友好”而非“稀释”的方案,风口财经向宏创控股发送采访函并致电。宏创控股接线的工作人员表示“采访函问题已经向上传达,具体回复时间不确定”。截至发稿,未获得宏创控股任何实质性回复。交易后高关联交易依旧存在

除股东权益存在被稀释的忧虑,并购后仍将长期存在的高比例关联交易同样是市场关注的焦点。

2024年,宏创控股向“魏桥系”采购铝锭等原材料的关联采购占比高达74.69%;2025年1前5个月,这一比例高达85.33%。深交所也曾在问询函中问询客户与供应商重叠的商业合理性及定价公允性。

尽管交易草案表示交易后,宏创控股关联采购的比例将下降,以2024年为例,公司关联采购占营业成本的比例将从74.69%降至52.96%,但比例仍处于高位。这意味着宏创控股的原材料或仍将长期依赖“魏桥系”内部供应。

这种依赖与“魏桥系”垂直一体化的产业模式有关。在过去的运营中,宏拓实业作为产业链的核心环节,与集团内的电力、氧化铝等板块形成了高效的内循环。这种模式不仅带来了极高的运营效率和成本控制优势,也为增强市场竞争力打下重要基础。

本次交易在解决旧有关联交易的同时,也创造了新的、更庞大的内部关联。交易完成后,宏创控股原本作为外部客户向宏拓实业的采购,将变为合并报表内的成本,与集团其他资源板块的关联依旧紧密。这不仅持续考验上市公司独立性的真实成色,也可能其宣称的协同效应,因治理结构的特殊性而在资本市场被打上折扣。

(大众新闻.风口财经记者许耀文)

投稿邮箱:lukejiwang@163.com 详情访问豌豆财经网:http://www.wdyxw.com.cn

头条资讯

头条资讯