环保行业2026年策略报告:“十五五”低碳转型加速,循环经济、低碳能源、国

扫一扫

分享文章到微信

扫一扫

关注豌豆财经网微信公众号

行业整体呈现向好态势。2025年申万环保行业指数上涨16.67%,其中水处理、环保设备、固废处理等细分板块涨幅领先。板块整体PE达35.94X,较2024年上半年显著提升;基金持仓聚焦垃圾焚烧及环保设备领域,持仓总市值55.6亿元。运营类资产表现亮眼,2024年垃圾焚烧行业扣非归母净利润94.86亿元,同比增长12%,平均分红率达44.7%;水务行业净利润76.48亿元,同比增长9.3%,现金流持续改善。

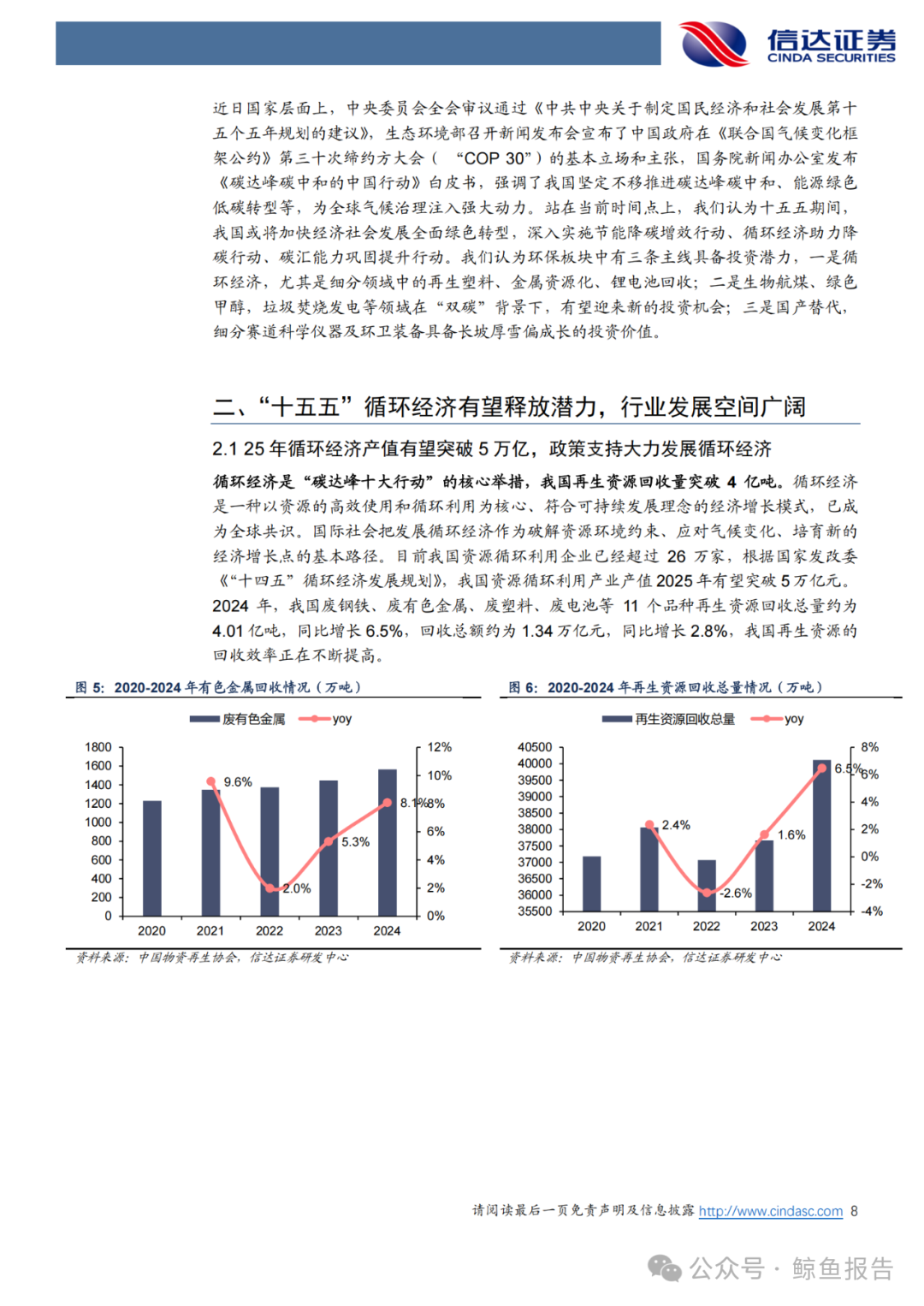

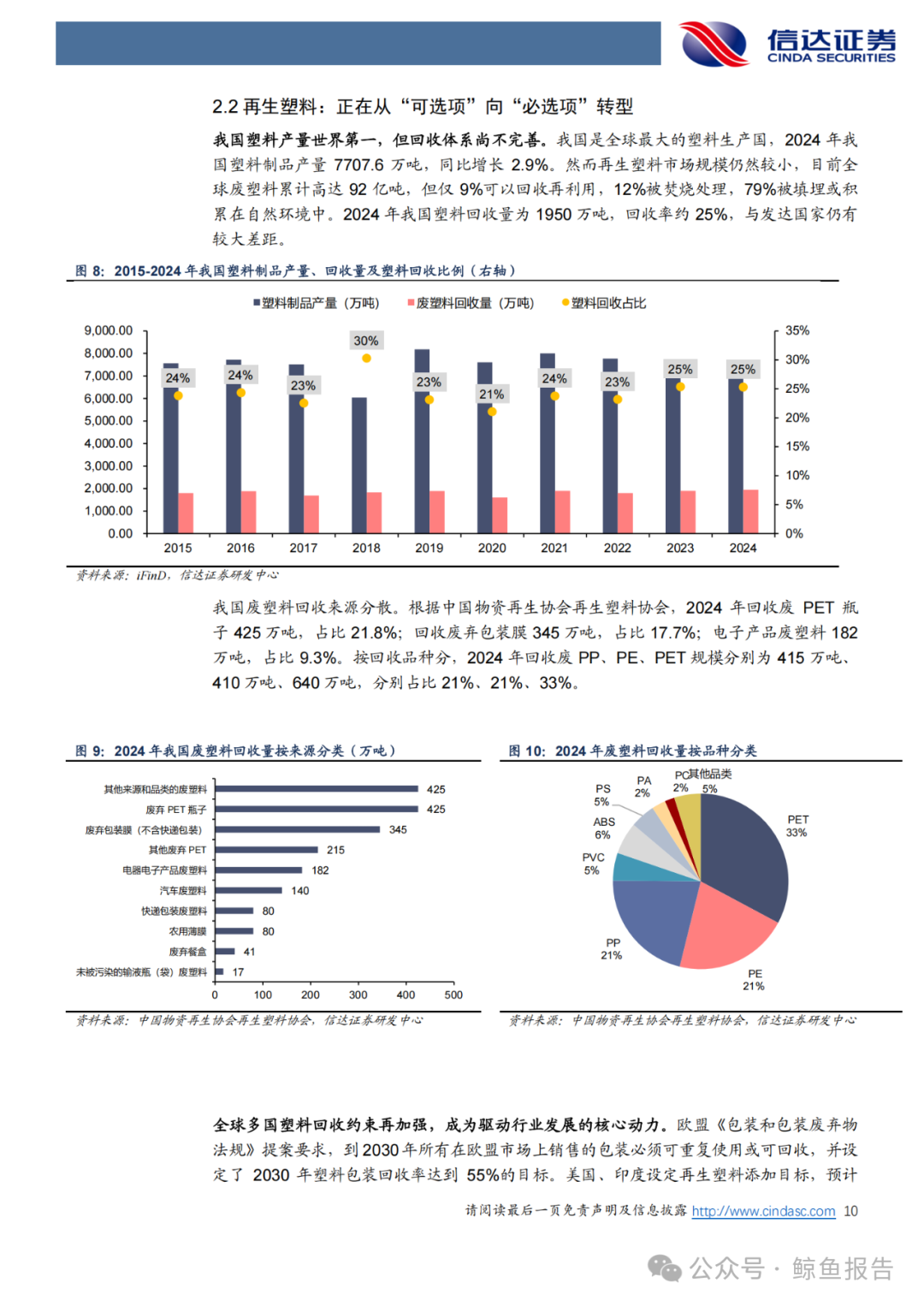

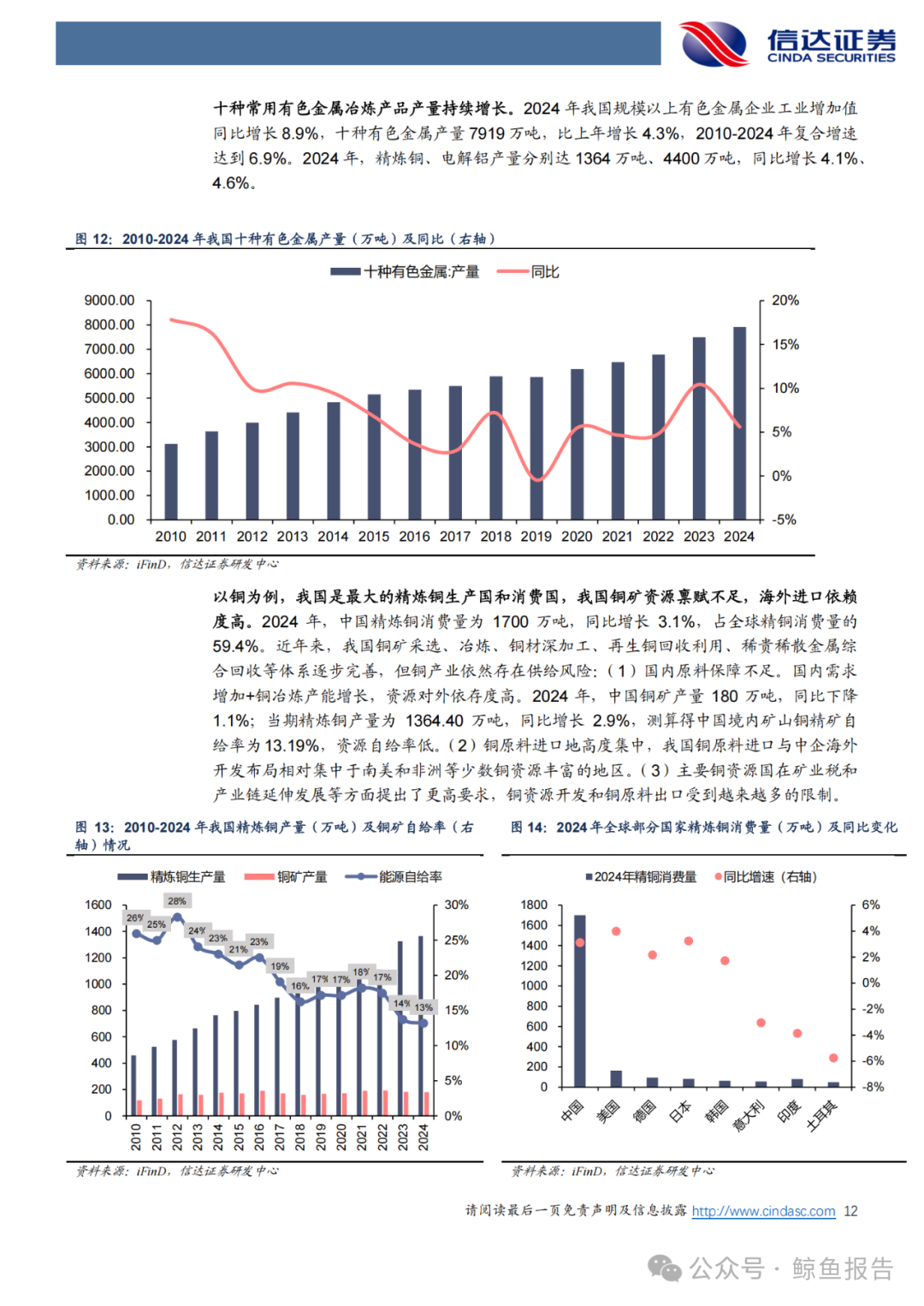

循环经济成为降碳核心抓手,细分领域潜力释放。政策明确2030年大宗固体废弃物年利用量达45亿吨,主要资源产出率较2020年提高45%。再生塑料方面,全球废塑料回收率仅9%,各国密集出台回收政策,欧盟计划2030年塑料包装回收率达45%,美国、印度要求再生材料含量分别达30%、25%,行业从“可选项”转向“必选项”。再生金属兼具减排与资源自给属性,生产1吨再生铜可减排3.5吨CO ,中国有色金属工业协会预测2030年主要再生有色金属产量达2800万吨,较2025年增长38%。

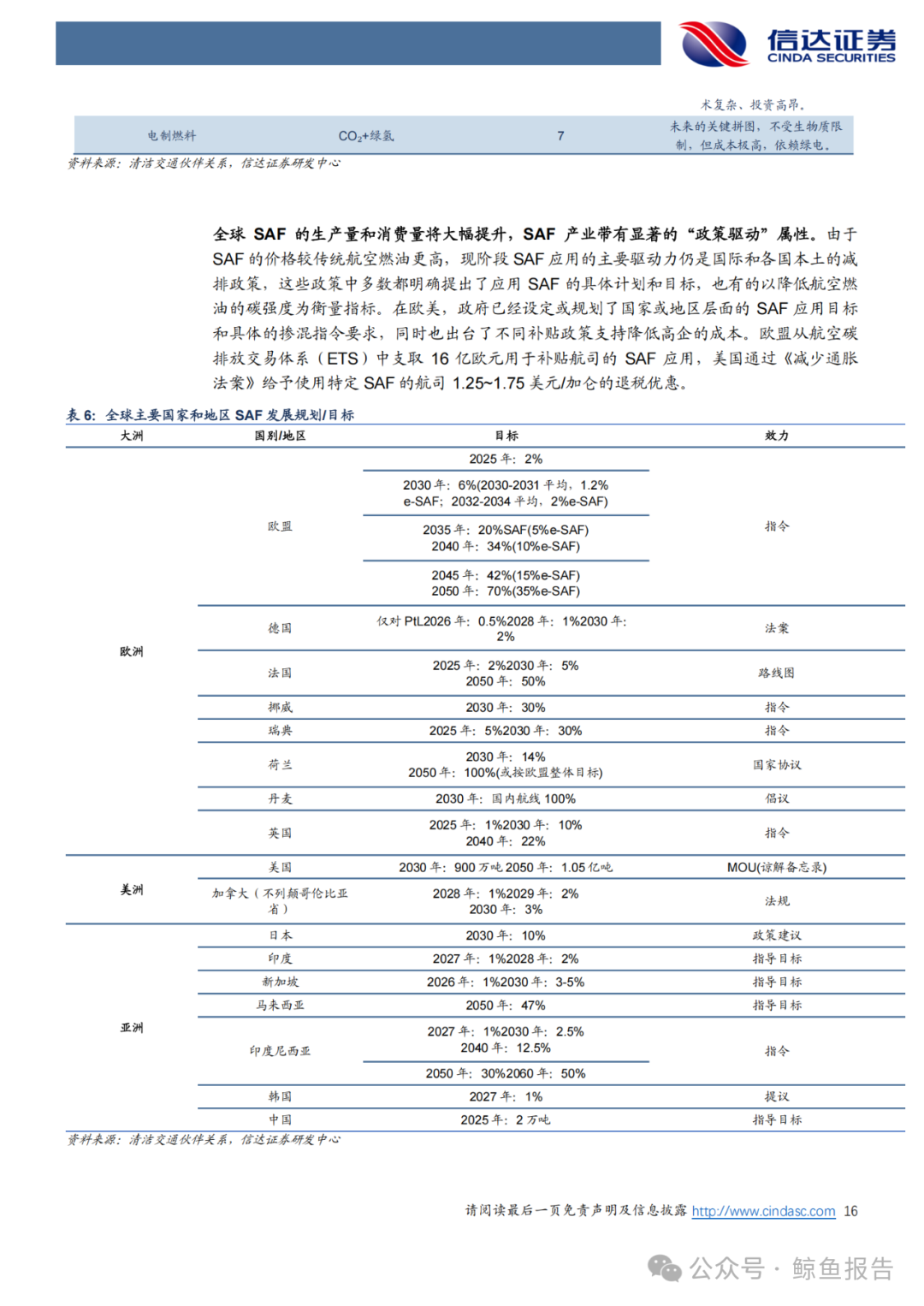

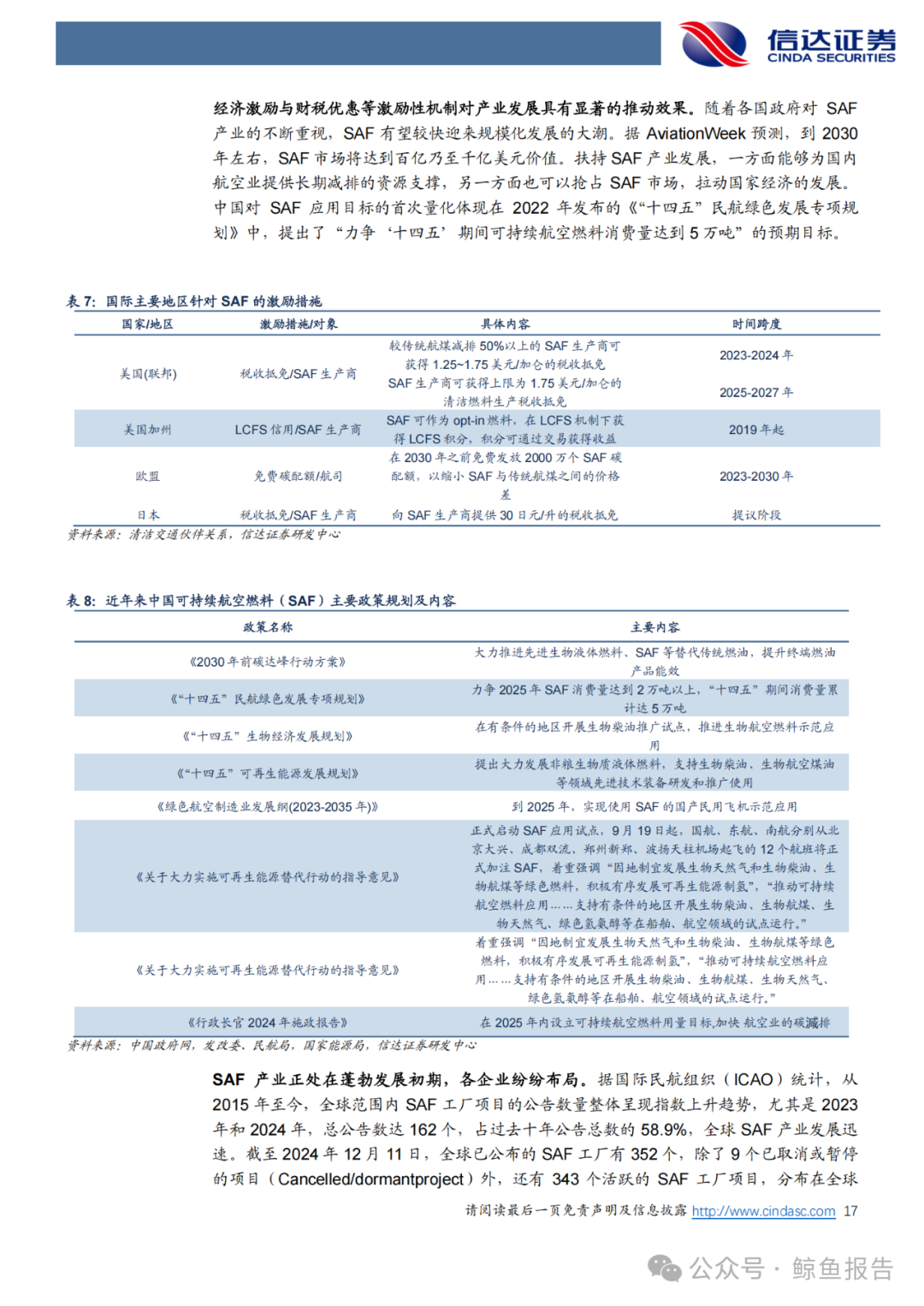

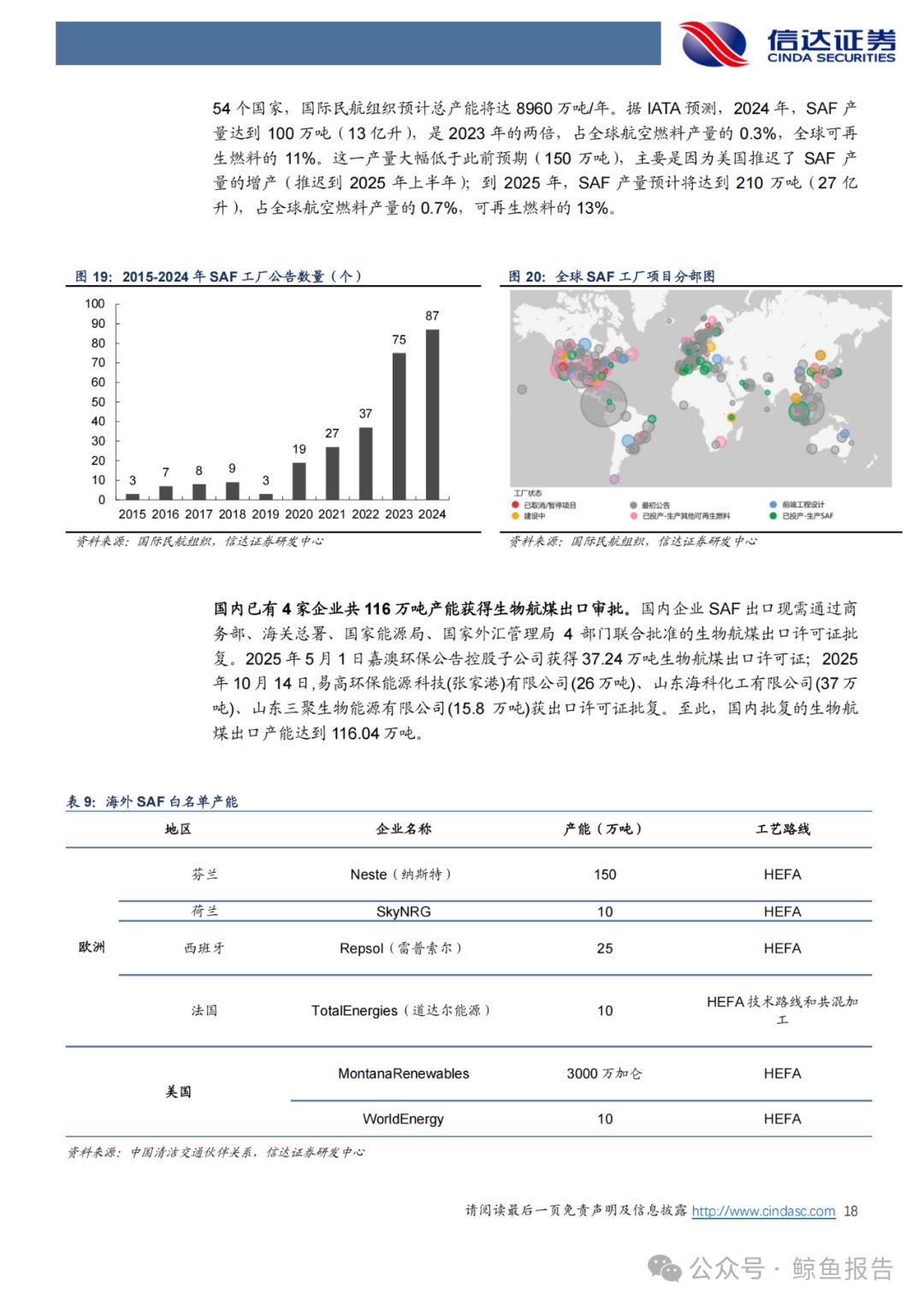

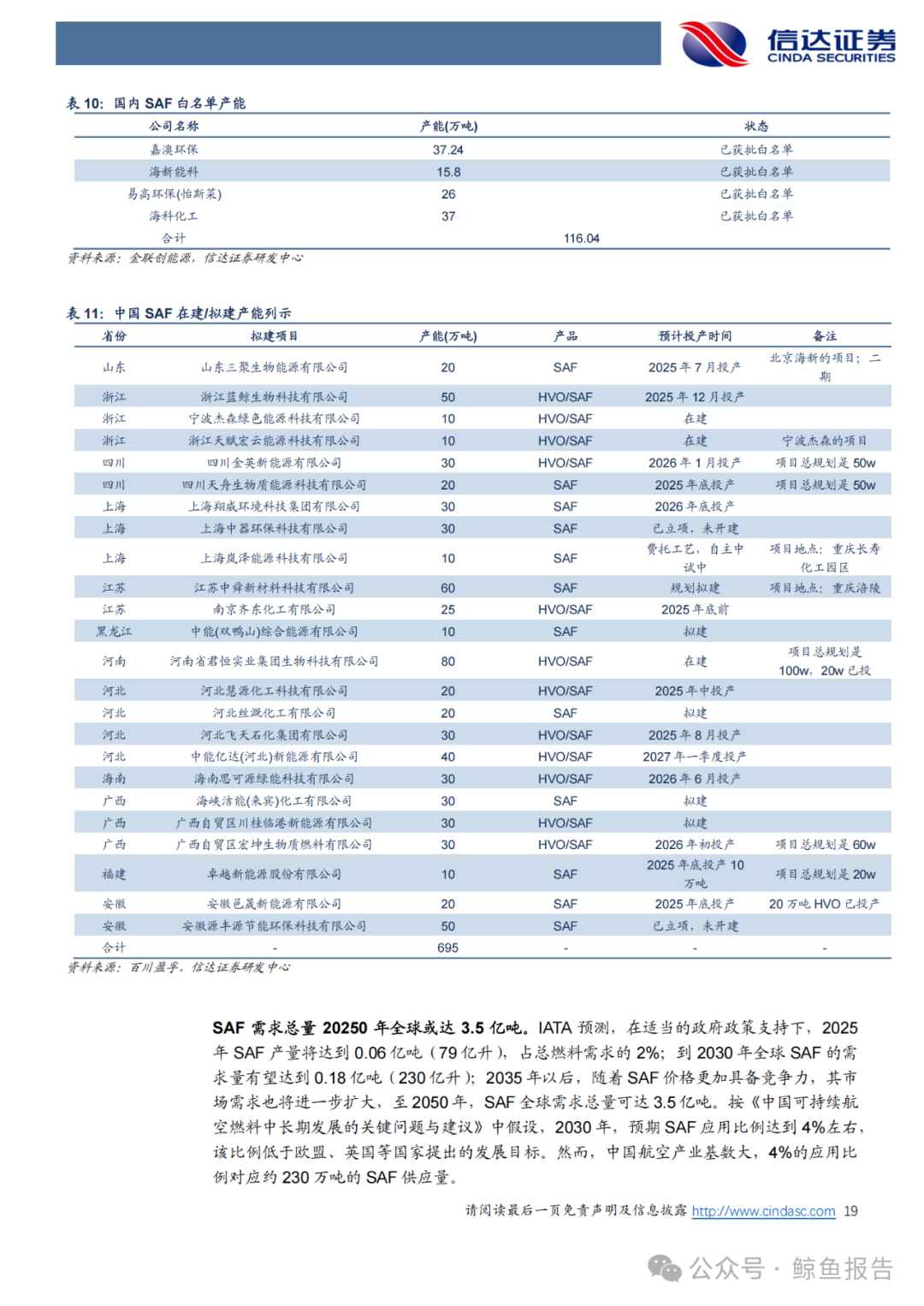

低碳能源在“双碳”目标下加速发展。生物航煤(SAF)作为航空业减排关键,欧盟强制要求2025年掺混比例达2%,2030年达6%,国内已有116万吨产能获出口审批,2050年全球需求有望达3.5亿吨。绿色甲醇受航运业脱碳驱动,2028年全球产能占比将升至9.8%,电制甲醇路线有望成为主流。垃圾焚烧发电受益于绿电直连政策,可直接向数据中心、工业园区供电,瀚蓝环境(600323)、军信股份(301109)等企业积极布局“焚烧+IDC”模式,绿色价值进一步变现。

国产替代与智能化赋予板块新活力。地缘政治推动科学仪器国产替代加速,国家政策给予20%价格扣除支持,质谱仪、色谱仪国产份额逐步提升,碳市场扩围至钢铁、水泥等四大行业,带动碳监测需求增长。环卫装备向新能源、智能化转型,2025Q3新能源环卫车渗透率达18.9%,政策鼓励无人环卫应用,盈峰环境(000967)、侨银股份(002973)等企业推出多款智能装备,千亿级市场空间蓄势待发。

投稿邮箱:lukejiwang@163.com 详情访问豌豆财经网:http://www.wdyxw.com.cn

头条资讯

头条资讯