4Q25银行监管数据点评:盈利增长加快

扫一扫

分享文章到微信

扫一扫

关注豌豆财经网微信公众号

行业近况

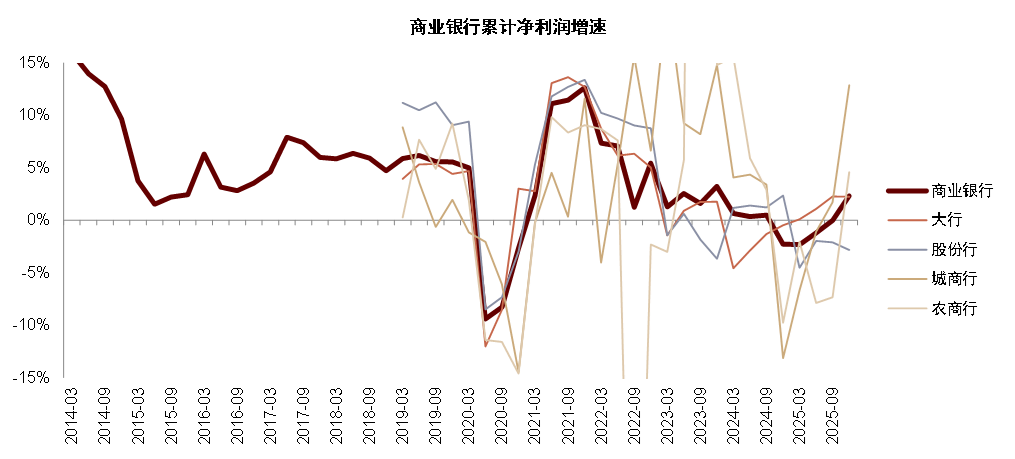

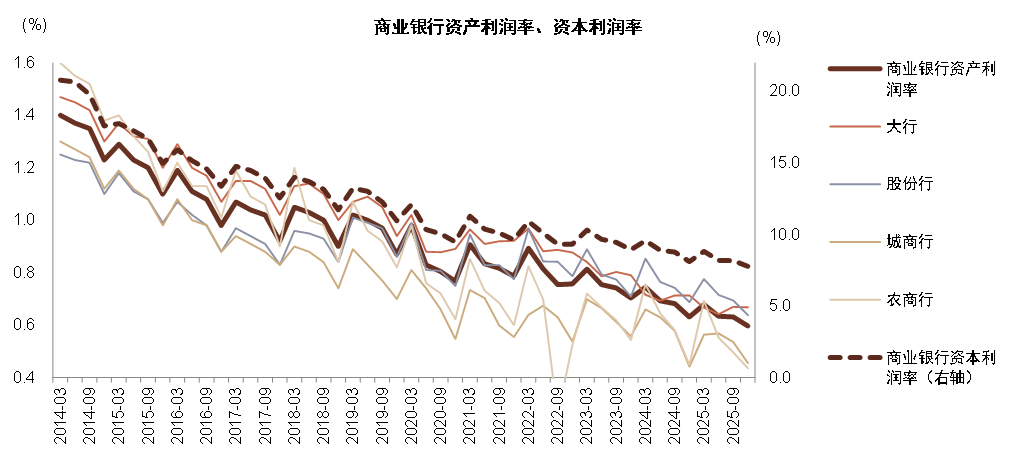

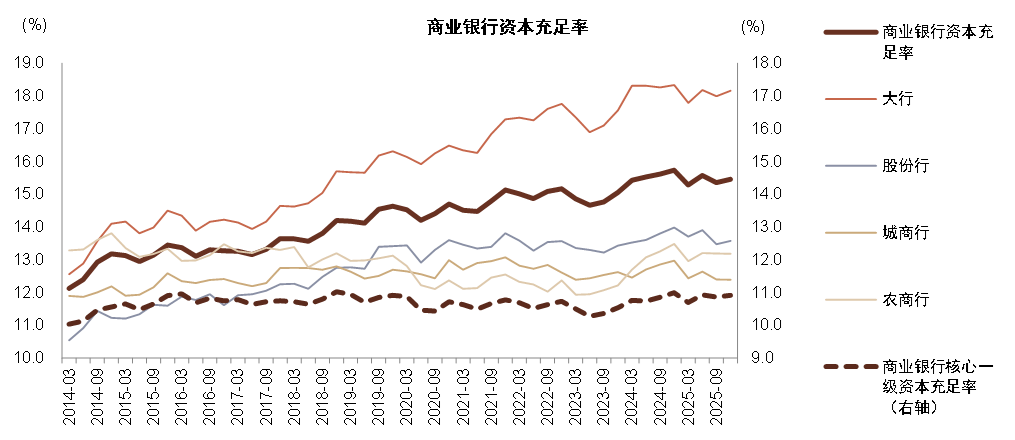

金融监管总局发布4Q25银行业主要监管数据。2025年商业银行净利润同比+2%,4Q25单季同比+12%,增速较快主要由于城农商行低基数。分机构类型看,4Q25大行净利润同比+2%、股份行-6%、城商行+432%、农商行+333%、外资行-20%,我们预计城农商行数据波动较大或由于兼并重组带来4Q24低基数。2025年商业银行资产利润率同比-3bp至0.60%,资本利润率同比-33bp至7.8%,核心一资本充足率同比-8bp至10.9%。

正文

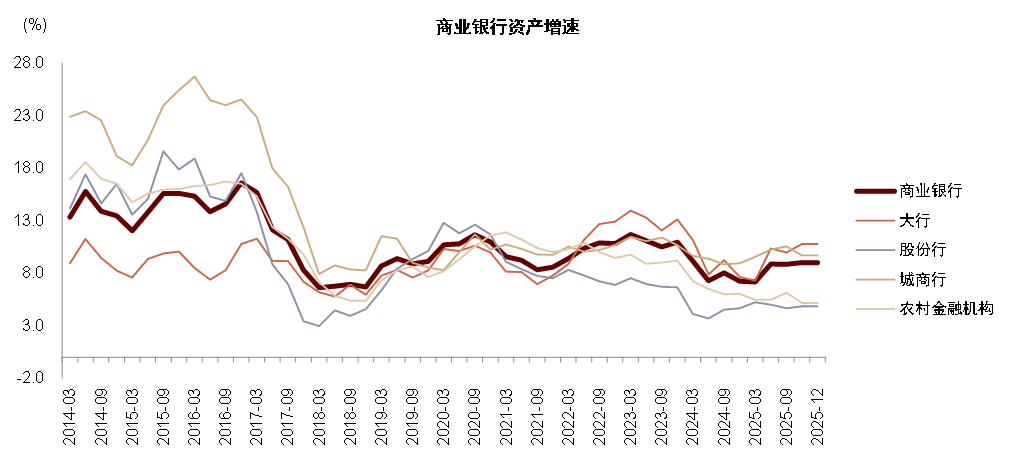

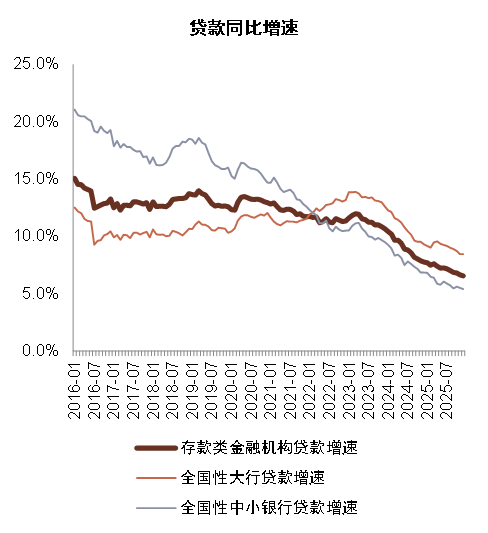

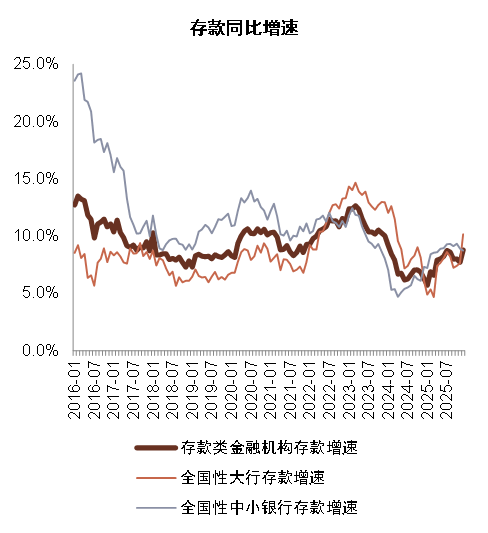

存款增长推动资产增速维持较高水平。2025年末商业银行总资产同比+9.0%至415万亿元,增速较此前略有加快,由存款增长推动,2025年末存款类金融机构存款同比+8.8%至330万亿元。而贷款增速仍有放缓,2025年末存款类金融机构贷款同比增长6.5%至273万亿元。分银行类型看,仍是大行和城商行资产扩张速度较快。我们预计上述特征在2026年或继续呈现,即资产和信贷维持一定增速,增速或略有放缓,分结构看大行和城商行增速较快,其他银行偏弱。

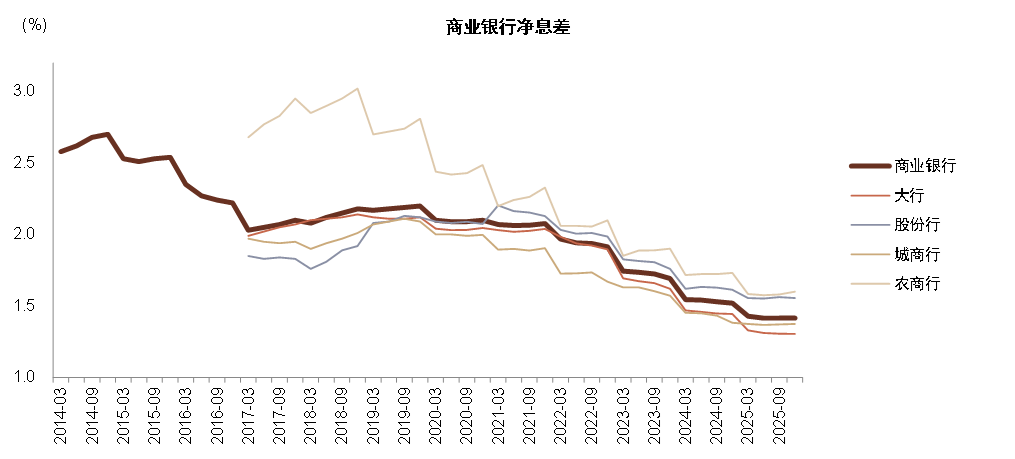

净息差环比保持基本稳定,同比降幅收窄。2025商业银行净息差1.42%,较前三季度的1.42%基本稳定,同比降幅收窄至11bp,我们认为主要由于资产端利率下行有限而存款重定价带动负债成本下行。分银行类型看,大行息差降幅相对中小行更大,主要由于大行服务的优质客群议价能力更强、定期存款占比相对较低。考虑到存款重定价仍在继续,我们预计2026年商业银行息差降幅会较25年进一步收窄至个位数,叠加一定水平的资产规模扩张,净利息收入增速或加快至接近5%。

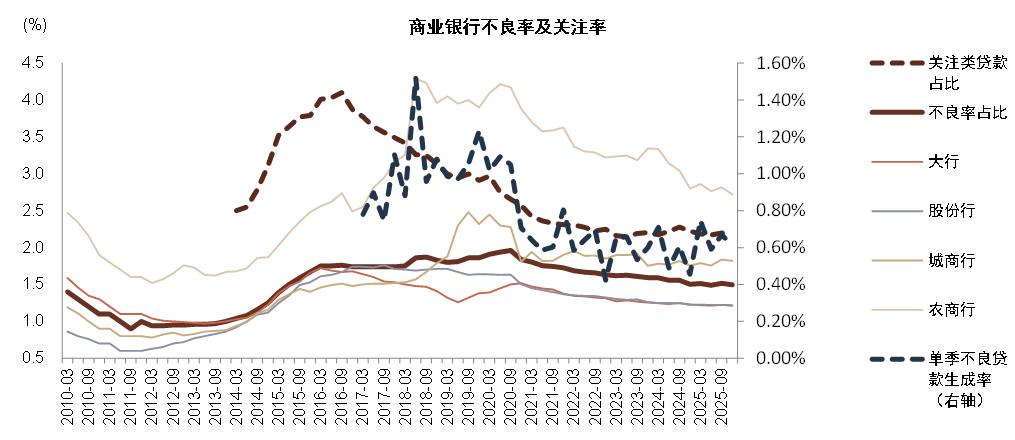

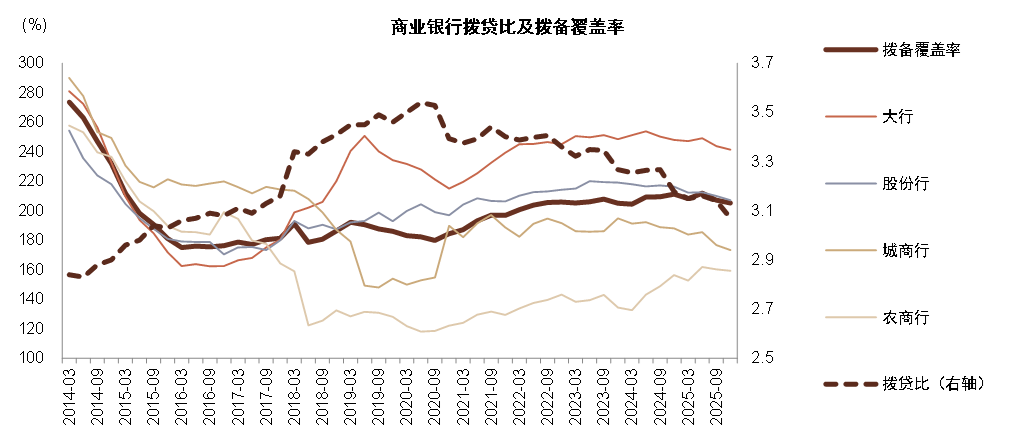

不良生成略有加快,拨备为利润提供缓冲垫。2025年末商业银行不良率环比下降2bp至1.50%、关注率环比下降2bp至2.18%,基本稳定。我们估算4Q25单季加回核销后的不良生成率环比下降6bp、同比上升16bp至0.61%,零售不良或仍在生成。2025年末拨备覆盖率季度环比下行2ppt至205%、拨贷比季度环比下降7bp至3.07%,拨备为利润提供缓冲垫。

本文摘自2026年2月14日已经发布的《4Q25银行监管数据点评:盈利增长加快》,如需获取全文请联系中金银行团队或登录中金点睛。

风险

资产质量表现不及预期,不良生成较快。

图表:2025年商业银行净利润同比+2%,4Q25单季同比+12%,增速较快主要来自城农商行

资料来源:国家金融监管总局,中金公司研究部

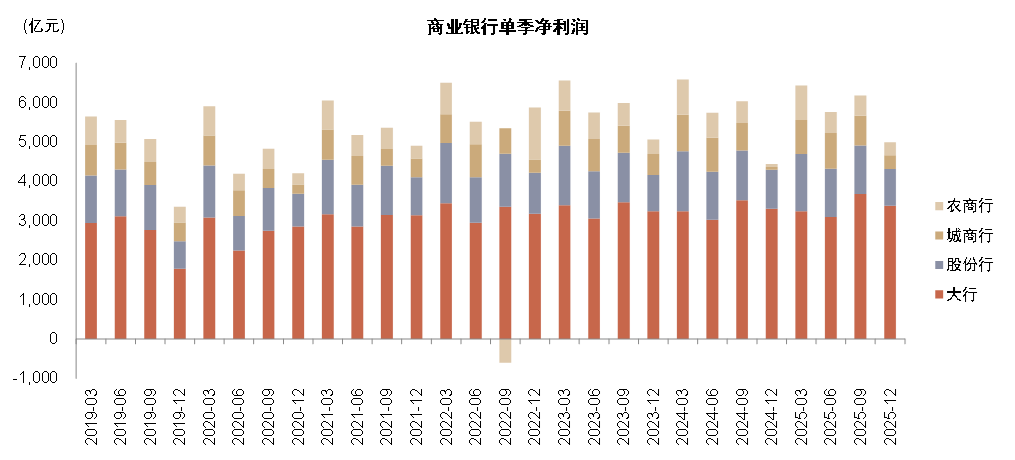

图表:4Q24城农商行净利润低基数,或由于兼并重组过程中的风险出清

资料来源:国家金融监管总局,中金公司研究部

图表:2025年末商业银行总资产同比+9%至415万亿元,增速较此前略有加快,其中大行和城商行增速较快

资料来源:国家金融监管总局,中金公司研究部

图表:2025年末存款类金融机构贷款同比+6.5%至273万亿元

资料来源:中国人民银行,中金公司研究部

图表:2025年末存款类金融机构存款同比+8.8%至330万亿元

资料来源:中国人民银行,中金公司研究部

图表:2025商业银行净息差1.42%,较前三季度的1.42%基本稳定,同比降幅收窄至11bp

资料来源:国家金融监管总局,中金公司研究部

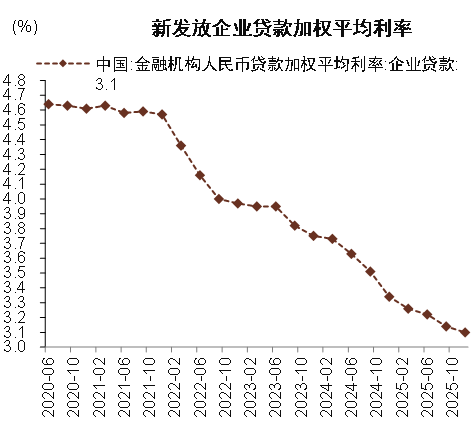

图表:2025年12月企业贷款新发放利率较9月下降4bp至3.10%

资料来源:中国人民银行,中金公司研究部

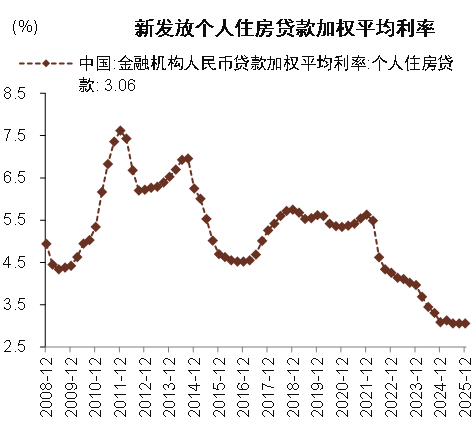

图表:2025年12月个人住房贷款新发放利率较9月持平于3.06%

资料来源:中国人民银行,中金公司研究部

图表:2025年末商业银行不良率环比下降2bp至1.50%、关注率环比下降2bp至2.18%,基本稳定;我们估算4Q25单季加回核销后的不良生成率环比下降6bp、同比上升16bp至0.61%

图表:2025年末拨备覆盖率季度环比下行2ppt至205%、拨贷比季度环比下降7bp至3.07%,拨备为利润提供缓冲垫

资料来源:国家金融监管总局,中金公司研究部

图表:2025年商业银行资产利润率同比-3bp至0.60%,资本利润率同比-33bp至7.8%

资料来源:国家金融监管总局,中金公司研究部

图表:2025年商业银行核心一级资本充足率同比-8bp至10.9%

资料来源:国家金融监管总局,中金公司研究部

投稿邮箱:lukejiwang@163.com 详情访问豌豆财经网:http://www.wdyxw.com.cn

头条资讯

头条资讯