2025年肉牛供需博弈承压,2026年政策托底启新局

扫一扫

分享文章到微信

扫一扫

关注豌豆财经网微信公众号

2025年肉牛行情呈现“冲高回落、旺季不旺、弱市收官”的整体特征。受能繁母牛去化缓慢、进口牛肉库存高位冲击、终端消费复苏乏力等多重因素交织影响,四季度肉牛价格中枢整体下移,产业链各环节盈利分化。但年末进口牛肉保障措施落地,为行业注入政策托底信号,市场预期随之扭转,2026年进入一轮由“政策驱动”与“产能周期”共振的明确上升通道。

1.2025年肉牛价格冲高回落,供需宽松格局贯穿全年

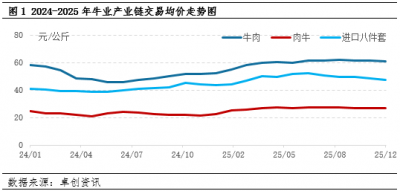

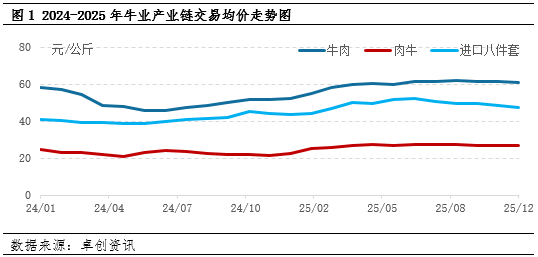

2025年国内肉牛市场整体运行轨迹可概括为“年初小幅冲高、年中震荡盘整、年末弱势收官”,核心逻辑围绕“情绪看涨、供应充裕、需求疲弱”的格局展开。卓创资讯(301299)监测数据显示,2025年肉牛交易均价26.45元/公斤,同比上涨16.68%;国产鲜牛肉批发均价为59.53元/公斤,同比上涨17.56%;进口牛肉八件套均价达48.64元/公斤,同比上涨18.83%。

2.供应端:产能去化缓慢与进口冲击形成双重压制

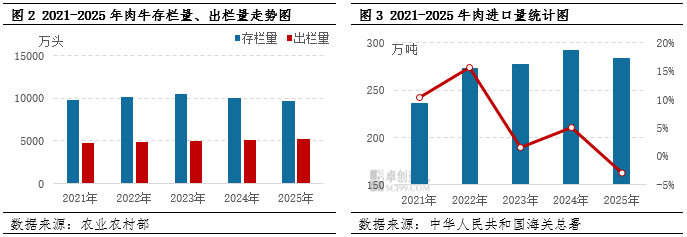

2025年国内肉牛供应整体呈现“国内产能去化缓慢、进口牛肉库存高位”的双重特征,成为压制价格持续上行的核心因素。国内产能方面,能繁母牛去化进程持续放缓,导致商品牛供应依然充足。根据农业农村部数据显示,2025年全年肉牛存栏量达到9608.00万头,同比减少4.37%。2025年肉牛出栏量为5133万头,同比增加0.67%。牛肉产量801.00万吨,同比增长2.82%,创近五年同期新高,进一步印证国内供应充裕的格局。

进口方面,海关数据显示,2025年1-12月全国牛肉进口量达283.39万吨,但较去年同期水平减量8.03万吨,降幅2.76%。受进口牛肉低价优势影响,其在餐饮加工、大众消费等渠道的市场份额持续提升,截至2025年底,进口牛肉占国内牛肉消费总量的比重达22.02%。但受海关柜检严格,11月-12月分别进口量已降至18.88、21.03万吨,较去年同期水平下降,进口收缩趋势初步显现,为2026年市场行情带来一定缓解。

3.需求端:消费复苏乏力,替代效应凸显

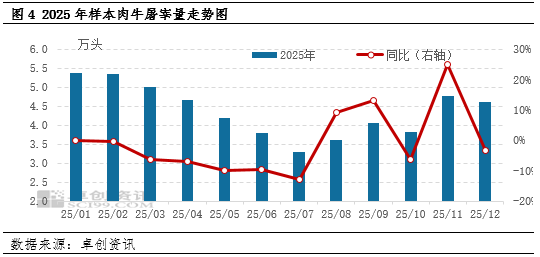

2025年国内肉牛需求整体呈现“缓慢复苏、结构分化”的特征,终端消费支撑力度不足,成为制约价格上行的另一核心因素。餐饮、食品深加工优先选择进口牛肉替代,2025年餐饮行业客流量恢复缓慢,中低端餐饮企业为控制成本,牛肉采购量有限,转而选用性价比更高的冻肉或猪肉、禽肉替代品,导致国产、进口牛肉需求承压。卓创资讯监测数据显示,2025年样本屠宰企业总屠宰量为52.50万头,同比降幅12.81%。

4.产业盈利:养殖端扭亏为盈,屠宰端承压分化

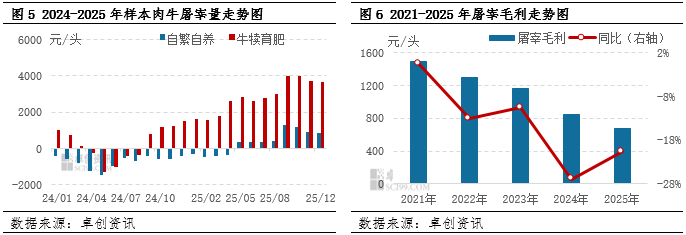

2025年肉牛育肥盈利和自繁自养走势环比上涨,根据卓创资讯数据统计,2025年内肉牛自繁自养理论盈利均值348.41元/头,同比上涨148.73%,育肥理论盈利均值2845.83元/头,环比上涨925.52%。从自繁自养盈利来看,年内肉牛、牛犊价格上涨,繁育户盈利空间扩大,自繁自养盈利水平由亏转盈;部分散户受养殖周期长盈利水平欠佳,市场仍有积极宰杀母牛行为。而牛犊育肥盈利来看,受益于出栏肉牛对应前期较低的补栏成本,盈利空间增幅显著。

2025年肉牛屠宰加工端面临“上游采购成本高、下游销售价格低”的双重挤压,盈利空间持续收窄。肉牛价格上行,采购难度有所增加,部分屠宰企业为保障原料供应,不得不提高采购价格,进一步增加成本压力。下游方面,终端消费复苏乏力,牛肉产品销售价格难以同步上涨,屠宰企业只能通过降价走货的方式消化库存,导致屠宰加工环节毛利率持续下降。据卓创资讯数据监测,2025年中国肉牛屠宰企业头均盈利为675.00元/头,环比下滑20.59%。

5.政策成年末转折点,2026年上涨信号明确

年末落地的牛肉进口配额管理政策(对超出部分加征55%关税),已成为市场预期的关键转折点。政策托底下2026年肉牛供应压力或有所缓解,进口牛肉成本增加后削弱其价格竞争优势,从而为国产牛肉争取更多的市场空间。与此同时,国内能繁母牛存栏的持续去化,逐步传导至2026年及以后的商品牛出栏量下降。2026年市场逻辑围绕“政策托底、产能去化、进口收缩、需求复苏”展开,因此卓创资讯预计2026年肉牛均价或涨至26.00-30.00元/公斤。

投稿邮箱:lukejiwang@163.com 详情访问豌豆财经网:http://www.wdyxw.com.cn

头条资讯

头条资讯

推荐资讯

推荐资讯