PS:国产体量稳增 对价格影响力继续提升

扫一扫

分享文章到微信

扫一扫

关注豌豆财经网微信公众号

导语

随着国产体量的稳步攀升,PS供应端对价格波动的影响力逐步提升。2025年,原料端单边下行形成主要驱动,而PS阶段性的高库存对价格波动形成一定的拖拽作用,行业盈利稳定性、PS与主原料苯乙烯的价格走势相关性呈现阶段性下降趋势。展望未来,随着新产能的继续释放,PS供应端对价格走势的影响力仍将进一步提升,同质化竞争背景下,供应端压力或依然对PS价格形成拖拽力。

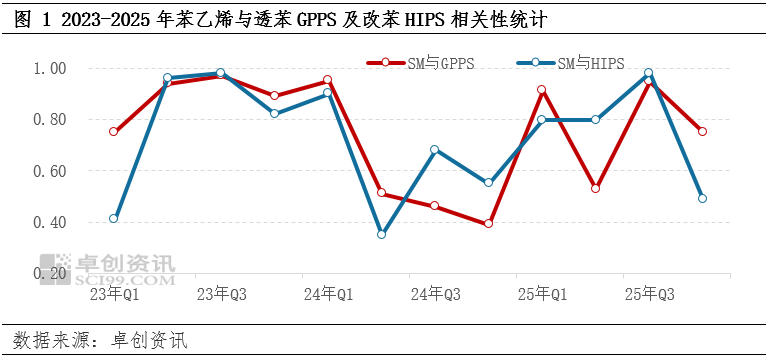

近年来,成本波动始终是影响PS价格波动的主要驱动力。因在PS生产过程中,对苯乙烯消耗占比均在9成以上,这使得苯乙烯成为决定PS成本的核心要素,因此原料苯乙烯的价格走势对PS的指引力持续偏强。然而近年来,随着行业新产能的不断释放,中国PS体量继续扩大,过去五年PS国产量平均增速达到9.10%。其中2023年产量增速最快至14.29%,因此,2024年行业供应高基数的背景下,PS包括GPPS、HIPS在内市场价格走势与主原料苯乙烯的相关性出现明显下降趋势,以GPPS为例,相关系数从2023年的0.89下降至2024年的0.58。同质化加剧的背景下,产品差异化调整助力供应压力阶段性缓解,行业盈利得以修复。

供应压力持续难减2025年PS与苯乙烯相关性再度回落

2025年,供需结构年内持续改善不佳的背景下,成本驱动依然是指引市场的关键因素,但供需结构的变化对市场价格波弹性形成阶段性的影响力。2025年透苯GPPS与苯乙烯的相关性再度震荡回升,年内普通透苯持续供应过剩的背景下,产品的同质化竞争激烈,供应商挺价不易,原料苯乙烯的价格持续波动对GPPS的指引力较强;然而二季度、四季度两者相关性出现了下降趋势,原因在于贸易摩擦下的订单受阻以及一季度需求透支后,需求端持续偏弱,而供应面延续了一季度的高供应,供需基本面进一步走弱,拖累PS价格跌幅大于原料。四季度,原料苯乙烯持续去库支撑价格震荡上涨,然而PS供需结构转弱,市场跟涨乏力,两者相关性再度出现下降。

供应压力凸显行业盈利稳定性下降

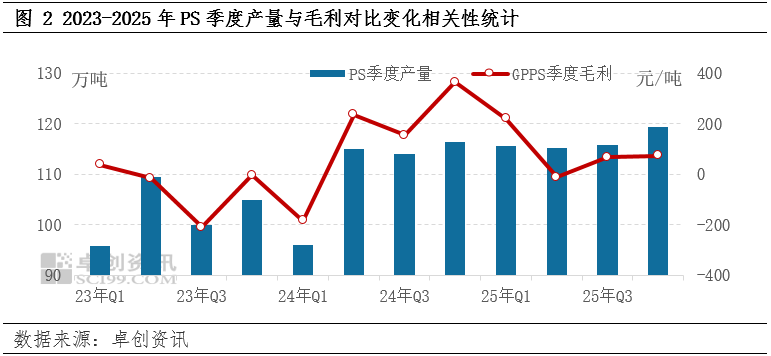

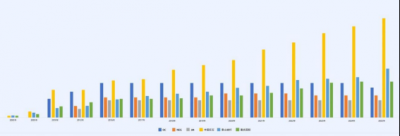

从下图监测数据来看,PS产量与毛利之间并未表现出明显的负相关性,但市场的实际运行过程中可以发现,利润的变化相对于产量的波动,或存在一定的滞后性,尤其在2024年四季度至2025年转折点有所体现,这也一定程度体现出了供应端的变化对于价格以及行业盈利的影响力在提升。其传导逻辑在于,随着PS产量的提升,行业供应端呈现增加趋势,而供需结构逐步宽松的背景下,PS行业竞争压力上升,以至于价格承压,成本端的驱动作用也同步有所减弱,行业盈利下降在1-2个季度的周期内逐步反映出来,行业盈利的稳定性受到供应端的影响。

行业盈利稳定性欠佳,但据卓创资讯(301299)监测数据显示,国内PS石化厂的开工意愿依然较高,未来五年PS国产量平均增长率保持在4%以上水平。原因有三:一是,市场的刚性需求。PS作为通用塑料,广泛应用于电子电器、日用品及玩具、包装等领域,需求具有一定刚性,市场份额及维系客户关系的背景下,部分生产企业的生产意愿仍存。二是,市场份额的竞争策略。华东及华南地区始终是PS的重要产销区,其中华东占比近70%,产能集中度较高的背景下,生产企业为了巩固市场低位,保证稳定的市场份额,即便短暂亏损,长期的战略考虑依然是维持生产。三是,产业链配套布局。据卓创资讯监测数据显示,2025年后向一体化PS产能占比达到41%。虽然PS行业盈利稳定性欠佳,但上游苯乙烯盈利改善且逐步扩增的背景下,产业链效益总体良好助力产能的有效利用。

展望2026年,影响PS价格走势的主要驱动依然来自成本端,但供需层面的影响强度或仍存上升预期。成本端来看,主要原料苯乙烯在成本指引偏空等因素影响下价格水平预期下降,将削弱对PS的成本支撑,对价格形成下行拖拽力。供给端来看,由于新产能持续释放,产量或仍保持在近5%的增速水平,消费增速不及供应增速的背景下,市场供应压力或仍将利空PS市场信心。尤其一季度末至二季度,虽然原料端预期偏强震荡,PS成本端存支撑,然而新产能集中释放,需求端由强转弱的预期下,PS供应的增量将一定程度限制市场的上涨幅度,以及在价格震荡回落的过程中,充足的社会库存将继续形成向下拖拽力。

文|刘丽

投稿邮箱:lukejiwang@163.com 详情访问豌豆财经网:http://www.wdyxw.com.cn

头条资讯

头条资讯