2025年12月终端需求改善 景气指数上涨

扫一扫

分享文章到微信

扫一扫

关注豌豆财经网微信公众号

导语

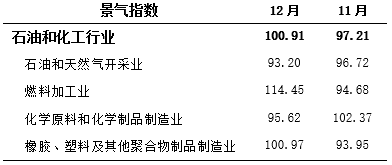

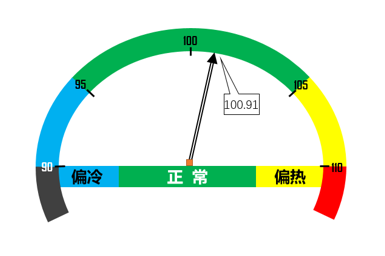

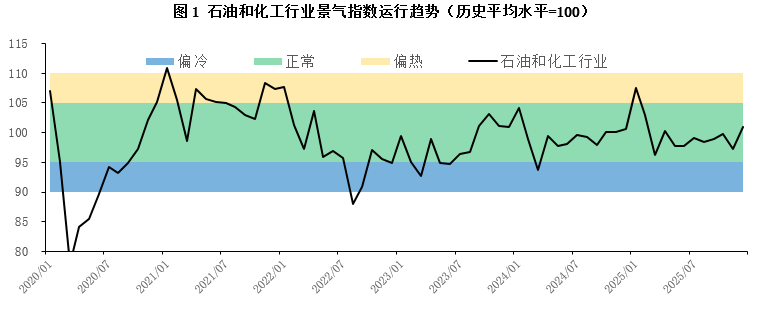

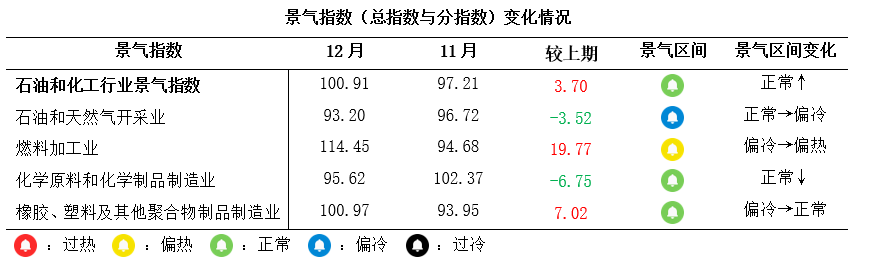

2025年12月,石油和化工行业景气指数回升至100.91,环比上涨3.7个百分点,总体呈现复苏迹象。从分指数看分化明显:石油和天然气开采业受低油价影响,“价跌利缩”状况更加突出,景气度连续下滑直至进入偏冷区间。而原油价格下跌为燃料加工业带来成本红利,行业景气度在11月因需求骤降明显下滑,12月随需求回稳再次大幅反弹。

景气指数上涨,分指数分化加剧

2025年12月,石油和化工行业景气指数回升至100.91,环比上涨3.7个百分点,总体呈现复苏迹象。从分指数看分化明显:石油和天然气开采业受低油价影响,“价跌利缩”状况更加突出,景气度连续下滑直至进入偏冷区间。而原油价格下跌为燃料加工业带来成本红利,行业景气度在11月因需求骤降明显下滑,12月随需求回稳再次大幅反弹。化学原料和化学制品制造业因下游行业去库存、新增采购需求减少,景气有所回落。橡胶、塑料及其他聚合物制品制造业通过“以价换量”,主动去库存,实现被动回暖。总体来看,石化行业景气指数在上下游分化的背景下实现上涨,结构性特征日益凸显。

制造业PMI重返扩张区间,释放企稳信号

2025年12月,中国制造业PMI回升至50.1%,结束连续8个月处于收缩区间,重返扩张区间。生产指数与新订单指数环比均上升,表明制造业生产活动加快,市场需求出现改善迹象,有望在未来数月内为石化行业景气回升提供支撑。

美联储年内第三次降息,降息25个基点

12月10日,美联储宣布降息25个基点至3.5%-3.75%。此次降息对石化行业的影响不同,上游油气开采业仍以“供强需弱”的格局为主导,宏观流动性的利好未能抵消基本面压力;中下游行业则有望受益于降息带来的低成本优势,并可能迎来海外需求复苏的机遇。

市场预期

2026年1月,宏观层面,中国制造业PMI重返扩张区间,加之全球主要央行进入降息周期,市场对需求复苏的预期积极。微观层面,原油市场“供强需弱”的格局使石化行业上游继续承压,中下游或将维持结构性分化,预计将形成“下游先于上游、结构优于整体”的渐进式修复格局。

风险提示

宏观积极预期传导受阻,原油价格持续下滑。

一、石油和化工行业景气概况

2025年12月,石油和化工行业景气指数为100.91,环比上升3.7个百分点。分指数来看,石油和天然气开采业景气指数为93.2,环比下降3.52个百分点,连续4个月回落,12月直接跌入偏冷区间,显示行业从温和承压转向全面承压。石油和天然气开采业景气与国际原油价格高度关联,低油价下,作为上游的油气开采业成为全产业链主要承压环节。持续低油价导致“价跌利缩”情况加剧,从分项指标来看,12月油气开采业生产热度、库存周转、成本利润率同步下降,反映企业已陷入“价跌利缩→被动减产→库存积压→成本再增”的负向循环。

燃料加工业景气指数为114.45,环比上升19.77个百分点,近3个月该分指数呈现“过山车”式的剧烈波动。燃料加工业景气指数的波动,精准演绎了成本驱动与需求驱动的交替主导,10月景气指数的回升缘于旺季需求;11月的大幅下跌缘于需求的过快回落,吞噬了成本红利;随着需求回稳,成本红利再度凸显,推动12月指数强势反弹。其高波动性显现出该行业在产业链中的独特弹性和对价格的极高敏感性。

化学原料和化学制品制造业景气指数为95.62,环比下降6.75个百分点。11月下游行业为应对“双十一”消费旺季的备货,支撑了该行业当月的景气。进入12月,下游行业进入消化库存阶段,新增采购减少,导致订单骤降,产成品快速积压,库存周转率下降。该行业景气变化通常滞后下游行业约1个月左右,是观察全产业链需求传导的关键节点。

橡胶、塑料及其他聚合物制品制造业景气指数为100.97,环比上升7.02百分点,主要缘于行业在传统淡季情况下,为缓解库存与现金流压力,采取“以价换量”主动去库存,库存周转率快速上升。同时,为满足促销产生的短期订单,生产活动随之被动回暖,双重利好带动景气指数回升。

二、热点分析及未来展望

1.12月PMI重返扩张区间

2025年12月,中国制造业PMI为50.1%,环比上升0.9个百分点,至扩张区间;生产指数为51.7%,环比上升1.5个百分点,表明制造业企业生产活动加快;新订单指数为50.8%,环比上升1.6个百分点,表明制造业市场需求有所改善。12月制造业PMI时隔多月重回荣枯线之上,生产指数与新订单指数均回升,这释放了一个明确信号:国内制造业的景气度出现企稳回升迹象。其核心在于宏观层面反映出国内需求复苏的信号,或在未来为石化行业中下游提供景气回升的支撑。

2.美联储降息25个基点

12月10日,美联储结束为期两天的货币政策会议,宣布将联邦基金利率目标区间下调25个基点至3.5%-3.75%,符合市场预期。这是2025年美联储的第三次降息,累计降息已达75个基点,也是自2024年9月此轮降息周期开启以来的第六次降息。从理论上看,降息通过刺激总需求与弱化美元,本应为全球大宗商品价格提供支撑。然而,当前石化行业上游正面临原油供应持续增产带来的强基本面利空,导致“供强需弱”的格局占据了主导地位。宏观流动性利好暂时无法在价格层面体现,这也是上游油气开采业景气持续承压的核心原因。对油气开采业而言,降息的积极影响可能会在2026年显现。届时,若全球原油供需格局出现边际收紧,累积的货币宽松效果才可能与基本面改善形成有效共振,从而助推原油价格进入回升通道。对石化行业中下游的影响则更为直接,短期内低利率巩固了其低原料成本的竞争优势;中期看,海外需求可能随着降息而逐步复苏,为我国相关化工品出口带来结构性改善机遇。若能叠加国内石化行业的“反内卷”与高端化转型,将放大货币政策的红利。

综上,降息的影响是一个从“金融预期”到“实体需求”、从“成本端”到“价格端”的渐进式、结构性传导过程。它虽不能立即逆转上游的周期性寒冬,但有利于中下游的修复与增长,并为全行业在2026年迎来周期拐点创造了更为有利的条件。

3.石油和化工行业景气展望

2026年1月,预计石油和化工行业将处于“宏观预期改善、产业周期筑底、行业分化加剧”的关键交汇点。宏观层面,积极的信号正在累积,中国制造业PMI在2025年12月重返扩张区间,表明制造业景气度触底回升,为石化产品需求回暖提供了支撑。同时,全球主要央行进入降息周期,有助于稳定全球经济增长预期和市场需求。2025年国际油价整体呈现振荡下行态势,其核心在于全球原油市场供需格局的再平衡,市场普遍预期2026年上半年供应压力依然存在,油气开采业的寒意短期内难以消散。总体来看,预计2026年1月将呈现“下游先于上游、结构优于整体”的渐进式修复格局,全行业景气度延续回升趋势。

文|张凤

投稿邮箱:lukejiwang@163.com 详情访问豌豆财经网:http://www.wdyxw.com.cn

头条资讯

头条资讯