环氧树脂产业链1月分析:产业链价格普涨,盈利水平下降

扫一扫

分享文章到微信

扫一扫

关注豌豆财经网微信公众号

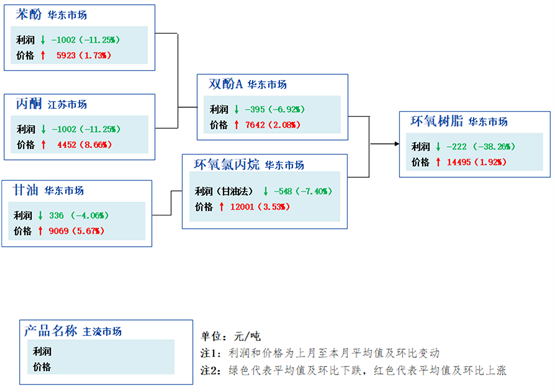

一、环氧树脂产业链价格、利润传导图

二、本月市场回顾分析

1月,环氧树脂产业链成本支撑增强,各产品下游阶段性备货,产业链价格普涨,涨幅在1.73%-8.66%不等。从盈利表现来看,1月产业链盈利水平不佳,多数产品处于亏损状态且亏损程度进一步加深。

从月均价来看,1月产业链价格整体呈现上涨走势,其中上游丙酮成本压力加剧,亏损面持续扩大,多家企业纷纷上调价格以缓解成本压力,市场商谈重心顺势上移,1月均价为4452元/吨,涨幅为8.66%,是1月产业链价格上涨幅度最大的产品;苯酚成本支撑强势,厂商报盘上调,下游阶段性跟涨小幅备货需求释放,商谈重心震荡上移,1月均价为5923元/吨,涨幅为1.73%。双酚A双原料价格上涨,成本支撑增强,生产企业多有订单交付,叠加部分重启装置恢复进度不及预期,市场流通量偏紧,供应端收紧与成本端抬升下价格上涨,1月均价为7642元/吨,涨幅为2.08%。

甘油市场原料价格上涨,成本支撑增强,叠加下游环氧氯丙烷装置负荷负荷率提升,对甘油市场需求增加,成本支撑与需求利好驱动下甘油价格上涨,1月均价为9069元/吨,涨幅为5.67%,是1月产业链价格上涨幅度次之的产品。环氧氯丙烷成本支撑增强,下游企业及贸易商受节前备货影响,市场需求集中释放,叠加供应端偏紧,厂商惜售情绪较强,1月均价为12001元/吨,涨幅为3.53%。环氧树脂双原料价格有不同程度上涨,成本压力明显加剧,多数厂商库存可控,报盘上调,1月均价为14495元/吨,涨幅为1.92%。

从盈利面来看,产业链各产品价格上行,然成本端涨幅高于产品,产业链整体盈利空间缩减,其中酚酮装置1月亏损至1002元/吨,为1月产业链亏损最多的产品;环氧树脂1月亏损至222元/吨,亏损幅度扩大了62元/吨,为1月产业链亏损幅度扩大最大的产品。

三、下月市场预测

成本端支撑力度依然明显,需求端预期表现一般,预计2月环氧树脂产业链多数产品先涨后跌,2月均价环比1月或小涨。

其中2月苯酚市场供应端压力犹存,需求跟进力度或逐步转弱,预计2月国内苯酚市场先涨后跌,主流运行区间或在6100-6300元/吨。2月丙酮市场供需或同减,预计2月丙酮市场或稳中小涨,市场商谈区间或在4700-4800元/吨。2月双酚A节前市场出货压力相对不大,叠加部分企业装置检修,市场供应端存一定支撑,节后需求恢复节奏预计偏缓,部分企业或小幅让利,预计2月双酚A市场先涨后跌,价格重心或高于1月,主流运行区间或在7800-7950元/吨。2月甘油市场或供需均弱,前期供应紧张利好甘油价格,预期价格维持高位偏强,华东市场99.5%精甘油散水主流运行区间或在9500-9700元/吨。2月环氧氯丙烷市场供应趋势增加,但生产企业多排库交付前期订单,暂无出货压力,叠加成本支撑力度预期较强,2月环氧氯丙烷市场或小涨,华东市场主流运行区间或在12500-12700元/吨。2月环氧树脂市场现货供应预期下降,整体需求表现预期一般,需求增量相对有限,预计2月国内环氧树脂市场先涨后跌,华东净水出厂价区间或在13900-14600元/吨。

四、重点关注及风险提示

分类 | 详情描述 | 影响力 | 驱动方向 |

1 | 产业链中上游产品价格预期高位窄幅波动,成本支撑预期较强 | ★★ | 利多 |

2 | 春节期间部分装置存降负或停车预期,供应端对价格存一定支撑 | ★★ | 利多 |

3 | 春节假期部分终端行业或陆续提前停车休假,需求端对价格支撑预期减弱 | ★★★ | 利空 |

4 | 市场观望气氛浓厚,业者心态谨慎 | ★★ | 中性 |

投稿邮箱:lukejiwang@163.com 详情访问豌豆财经网:http://www.wdyxw.com.cn

头条资讯

头条资讯