全钢轮胎:四季度产需放缓 2026年一季度或先抑后扬

扫一扫

分享文章到微信

扫一扫

关注豌豆财经网微信公众号

【导语】基于传统淡季的持续显现,四季度全钢轮胎市场产销表现较三季度有所放缓。2026年一季度,轮胎市场将呈现先抑后扬趋势,春节前市场运行逐渐放缓直至进入假期模式,春节后市场恢复运行,内外需求呈现上量趋势,季节性向好表现将有所体现。

四季度产量、需求量均有所放缓

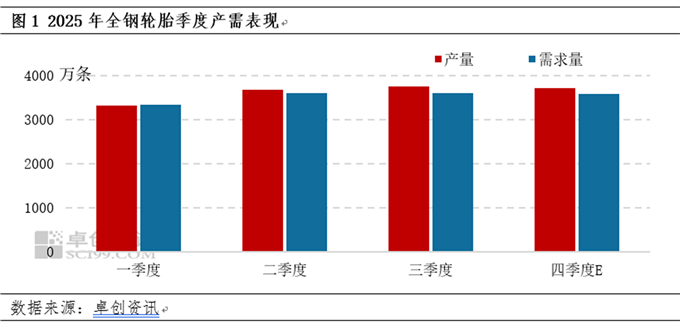

四季度国内全钢轮胎市场呈现出产量及需求量双降的表现,整体延续季节性调整态势。数据显示,四季度轮胎累计产量约3709万条,较三季度降幅0.96%;预估需求量约3588万条,较三季度降幅0.49%。从市场运行表现来看,四季度轮胎市场的淡季特征持续显现并逐步深化,尤其是进入12月后,国内外需求弱化趋势进一步加剧,成为拖累行业开工与产量的核心因素。

月度开工高于去年同期带动产量增长

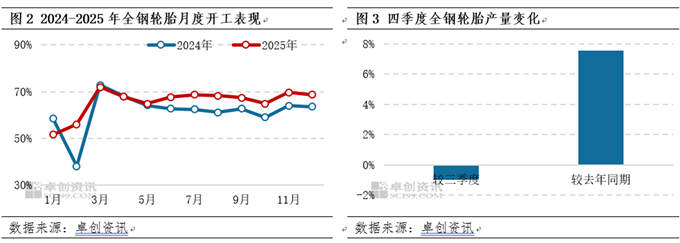

从卓创资讯(301299)监测的月度开工来看,四季度轮胎整体开工呈现倒“V”型运行趋势。季度初期,由于产销失衡压力,部分轮胎为调整库存和缓解生产成本,选在国庆假期停产放假,整体开工及产量有所下滑。排除传统假期及停产检修因素的影响后,11月轮胎开工呈现趋势性走高。而进入12月,由于需求淡季持续显现,轮胎生产端的产能释放意愿开始减弱,开工及产量呈现下滑调整。从季度产量变化来看,四季度全钢轮胎累计产量较三季度下0.96%,但较去年同期则实现7.56%的增幅。

需求端支撑同比增幅可观配套带动较明显

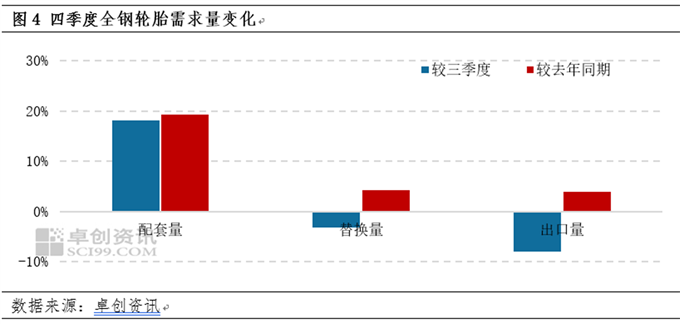

从轮胎需求市场表现来看,与三季度相比,四季度轮胎配套市场支撑较强,然替换及出口市场表现有所放缓。但与去年同期相比,四季度轮胎替换、配套及出口市场均呈现较强支撑,且增幅可观。

具体来看,配套市场方面,四季度为商用车生产企业年末冲量的关键阶段,为实现年度产销目标的完成,轮胎需求集中释放,配套市场阶段性放量成为四季度需求增量的核心支撑。数据显示,四季度商用车累计产量较三季度增幅18.1%,较去年同期增幅19.43%。受此带动,全钢轮胎配套呈现同步增量表现。

替换市场方面,四季度进入传统需求淡季,北方地区持续低温,终端换胎意愿较低,市场交投节奏持续放缓。叠加三季度市场涨价效应推高基数,以及去年较低基数的支撑,四季度轮胎替换需求呈现出较三季度下滑,而较去年同期增量的差异表现。数据显示,四季度轮胎累计替换量较三季度下滑3.18%,而较去年同期增长4.21%。

出口市场方面,四季度海外市场存在较强需求支撑,且出口结构的优化对中国轮胎出口形成带动。考虑到三季度传统出口旺季推高基数,以及去年同期较低基数,卓创资讯预估,四季度轮胎累计出口量较三季度下滑7.80%左右,较去年同期增长4.10%左右。

展望2026年一季度,卓创资讯认为中国轮胎市场产量及需求量将呈现“先抑后扬”趋势。“抑”为春节前市场运行逐渐放缓直至进入假期模式;“扬”为春节后市场恢复运行,国内外市场需求上量,市场将呈现季节性向好表现。

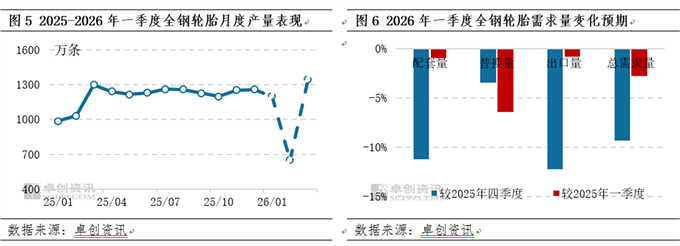

从一季度轮胎产量变化来看,卓创资讯认为将呈现典型的季节性“V”型走势,以2月中下旬春节假期为分界点,生产节奏跟随假期停产、节后复工以及市场需求恢复呈现“1月调整-2探底-3月回升”的运行趋势。具体来看,节前国内轮胎企业延续春节前常规停产放假的行业惯例,不乏个别企业2月月初就开始逐步减产、停产,生产端持续收缩,成为产量下行的核心因素,2月产量大概率会跌至全年最低水平。节前已完成充足的库存储备与补充,随着节后海内外市场需求持续恢复、订单逐步上量,轮胎库存得到有效消耗,有效支撑企业开工回升与产能释放,产量稳步走高,推动生产端回归正轨。值得注意的是,2026年春节在2月中下旬,而2025年春节集中在1月底2月初,因此在评估同比变化方面,预估2026年1月全钢轮胎产量同比增幅或在20%以上;2月产量同比下滑或超30%;而3月轮胎市场步入正轨,预计产量同比小幅增长。

从一季度轮胎需求量变化来看,卓创资讯认为,整体亦呈现先减后增的运行态势。核心因素在于2月受春节假期拖累,3月随着配套、替换及出口市场同步恢复共振,预计整体需求量较2025年四季度下滑10%左右;较去年同期降幅2%左右。具体来看,一是配套市场的支撑效应依然存在。一季度为传统车市产销旺季,节后为实现产销“开门红”,车企维持高产能释放,带动轮胎配套需求增量;二是替换市场的季节性恢复。节后市场逐渐恢复,交投活跃度持续提升,替换需求量逐渐增加,对节前的下滑幅度形成一定收窄;三是海外市场仍存一定需求韧性,可支撑出口整体增速。但是汇率波动、海运费调整以及海外需求连续性的不确定性仍对整体出口增长弹性形成一定制约。

投稿邮箱:lukejiwang@163.com 详情访问豌豆财经网:http://www.wdyxw.com.cn

头条资讯

头条资讯