人形机器人与具身赛道爆火,占比超70%,2025年度中国机器人行业融资报告新鲜

扫一扫

分享文章到微信

扫一扫

关注豌豆财经网微信公众号

前言:2025年中国机器人行业融资信息盘点。

据中国机器人网不完全统计,2025年,中国机器人行业共发生200起左右投融资事件,总额经估算突破400亿。其中,近亿与过亿元级事件约80起,金额约380亿左右,人形机器人与具身赛道爆火,融资总额超300亿。

注意:本文中所提到的融资仅涵盖主攻机器人行业的国内企业,具体包括工业机器人、人形机器人、具身智能、服务机器人、特种机器人、零部件等领域。

2025年中国机器人领域过亿/近亿融资事件整理:

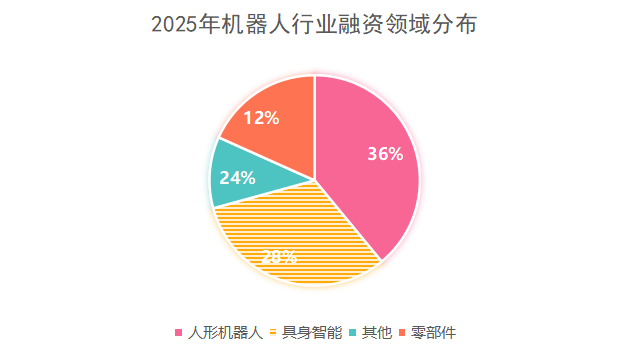

从融资事件发生领域看:

2025年机器人行业融资赛道分化明显,人形机器人、具身智能、核心零部件三大核心赛道占据主导地位,成为资本焦点。2025年中国机器人行业过亿/近亿融资事件主要发生在人形机器人与具身智能(58起)、零部件(14起)等领域,其中人形机器人与具身智能领域融资事件最多,占比超70%。

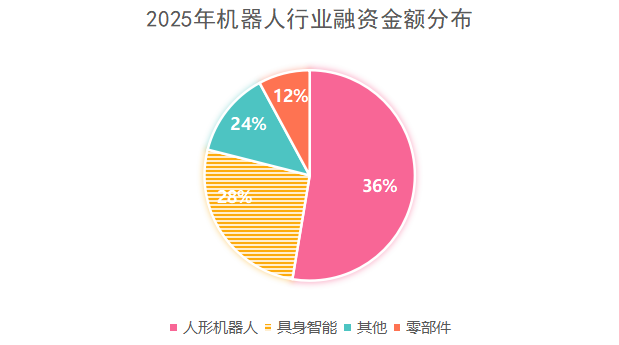

从融资金额领域分布来看:

2025年中国机器人行业过亿/近亿融资事件中,人形机器人与具身智能领域融资金额也是最多,超300亿,约占90%,其次是零部件领域,约30亿左右,约占7%。

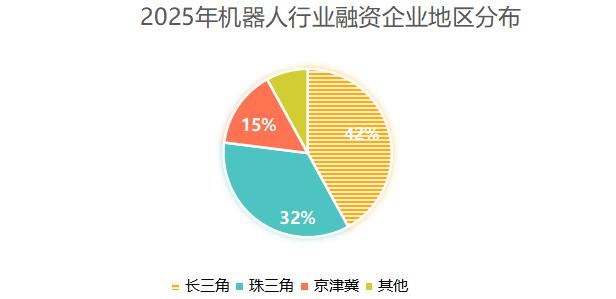

从获投企业的地域分布来看:

从2025年中国机器人行业过亿/近亿融资企业的地域分布来看,呈现明显的产业集群特征。

. 长三角地区:以上海、杭州、苏州为核心,聚集了傅利叶、原力灵机等一批优质机器人企业,全年贡献42%的融资事件,成为机器人产业发展的核心引擎。

. 珠三角地区:深圳、广州等地凭借完善的电子信息产业链和制造业基础,培育了乐聚机器人、鑫精诚传感器等企业,占全年融资事件的35%。

. 京津冀地区:北京、天津等地依托高校和科研院所的技术优势,在具身智能、特种机器人等领域表现突出,占全年融资事件的15%。

. 其他地区:成都、厦门、武汉等新一线城市也在加速布局机器人产业,通过政策扶持和产业园区建设吸引优质企业落户,占全年融资事件的8%。

从融资金额来看:

2025年融资金额最大笔花落人形机器人企业银河通用。

总结:基于2025年的融资情况和行业发展趋势,我们对2026年中国机器人行业的发展前景做出以下判断:

. 人形机器人进入量产元年:随着核心零部件成本的下降和控制算法的优化,2026年有望迎来人形机器人的真正规模化量产。

. 具身智能技术持续迭代:大模型技术与机器人硬件的融合将进一步深化,具身智能机器人的环境感知能力、自主决策能力和交互能力将实现显著提升。

. 核心零部件自主可控:在资本的持续支持下,机器人核心零部件(如谐波减速器、伺服电机、控制器)的国产化率将进一步提高。

. 商业化落地方向:工业场景率先突破,面向汽车、3C电子、新能源等行业的工业人形机器人将成为商业化落地的主力;服务场景逐步拓展,家庭服务、医疗健康、商业零售等服务类机器人将逐步从试点应用走向规模化推广,形成新的增长点;特种场景需求提升:在巡检、安防、应急救援等特种场景,机器人的应用需求将持续增长,成为行业发展的重要补充。

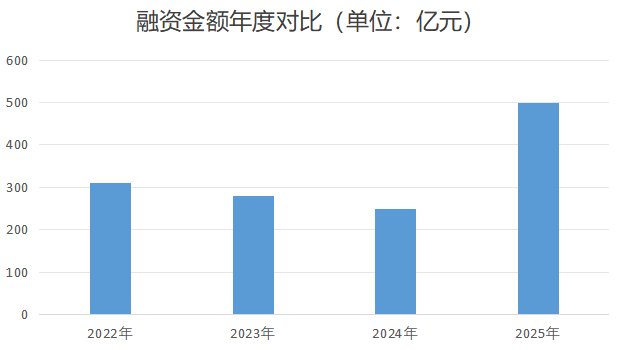

附2023-2025年融资总额对比:

*本文图表中所得数据数亿均按5亿计算,如有遗漏,欢迎评论区补充。

投稿邮箱:lukejiwang@163.com 详情访问豌豆财经网:http://www.wdyxw.com.cn

头条资讯

头条资讯