存储涨价冲击“非洲手机之王”,传音控股2025年净利润首现“腰斩”

扫一扫

分享文章到微信

扫一扫

关注豌豆财经网微信公众号

受存储芯片等核心元器件涨价的持续冲击,主营中低端手机、素有“非洲手机之王”称号的传音控股,2025年业绩遭遇显著承压,年度业绩预告显示其净利润同比降幅超五成,这也是公司自2019年登陆科创板以来,首次出现年度净利润“腰斩”的情况。

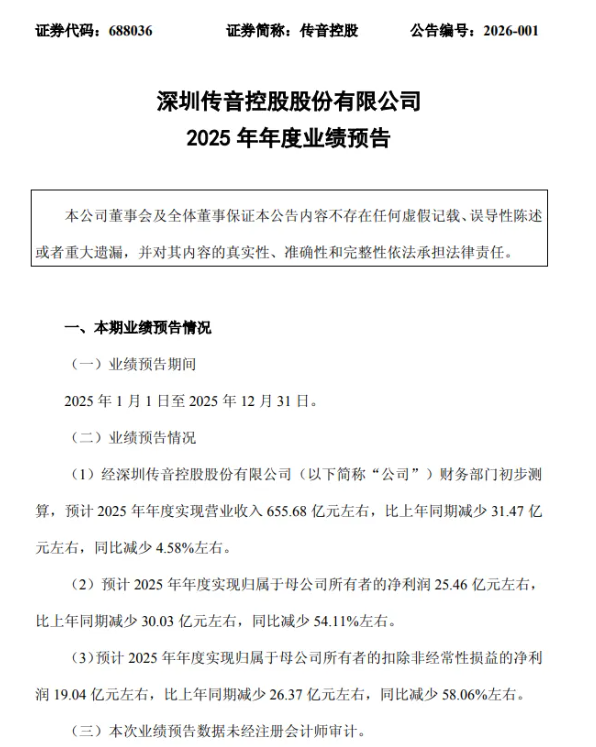

日前,传音控股发布2025年年度业绩预告,经初步测算,公司预计当年实现营业收入655.68亿元左右,较上年同期减少31.47亿元,同比降幅约4.58%;归母净利润预计为25.46亿元左右,较上年同期大幅减少30.03亿元,同比下降幅度达54.11%。对比2024年的业绩表现,传音控股当年实现营收687.2亿元、同比增长10.31%,归母净利润55.49亿元、同比微增0.22%,不难看出其业绩从平稳增长转为明显下滑的剧烈波动。

对于业绩大幅变动的原因,传音控股在公告中给出了明确解释。一方面,供应链成本压力持续凸显,2025年存储等元器件价格大幅上涨,其中TrendForce集邦咨询数据显示,2025年9月以来,DRAM与NAND闪存现货价格累计上涨超过300%,这直接推高了公司产品成本,导致整体毛利率呈现下滑态势。另一方面,为应对激烈的市场竞争、提升品牌形象并巩固长期核心竞争力,公司在报告期内加大了销售费用与研发投入力度,进一步挤压了利润空间,最终导致在营收仅小幅下滑4.58%的情况下,净利润出现大幅缩水。

公开资料显示,传音控股主要从事以手机为核心的智能终端设计、研发、生产、销售及品牌运营,旗下拥有TECNO、itel和Infinix三大核心手机品牌,产品涵盖功能机与智能机,2019年9月30日正式登陆科创板。尽管2025年业绩承压,公司在全球手机市场仍占据重要地位:IDC数据显示,2025年上半年,传音控股全球手机市场占有率达12.5%,位列全球第三;其中智能机全球占有率为7.9%,排名第六。而在2024年,公司在非洲、巴基斯坦、孟加拉国等核心市场的智能机出货量已位居当地第一,彰显了其在新兴市场的深厚根基。

事实上,传音控股2025年的业绩下滑早有预兆。2025年前三季度,公司净利润已同比下滑44.97%,当时公司在接受机构调研时便表示,净利润下滑是市场竞争与供应链成本双重压力叠加的结果,直接导致营业收入及毛利额同步减少。值得注意的是,即便盈利承压,传音控股仍未缩减研发投入,反而加速加码技术布局:2025年前三季度,公司研发投入合计达21.39亿元,同比增长17.26%,研发投入占营业收入的比例提升至4.32%,较上年同期增加0.76个百分点,其中仅第三季度单季研发投入就达7.77亿元,同比增长21.22%,增速高于前三季度平均水平。截至2025年6月30日,传音控股已在上海、深圳、重庆设立核心研发基地,研发人员超4300名,占总员工人数的20.3%,研发方向涵盖影像、AI、充电等多个领域,试图通过技术创新构建更深的竞争护城河。

除研发加码外,传音控股也在积极采取多项措施应对成本压力与市场变化。谈及存储产品涨价的影响时,公司坦言,2025年关键元器件价格波动给成本控制带来不小压力,后续将根据上游成本变化、市场竞争情况,灵活采取产品调价、优化产品结构等应对措施。同时,考虑到公司境外销售主要使用美元等外币结算,持有一定规模的外币货币性资产及负债,公司将通过平衡外币资产与负债规模,降低汇兑损益对经营业绩的影响。在产品与市场布局上,公司董事长竺兆江此前在业绩会上表示,未来将持续推进手机业务稳健拓展,强化中高端产品突破,同时加快发展移动互联、扩品类等业务,旗下手机已搭载基于Android系统二次开发的传音OS,并围绕系统构建了应用商店、广告分发平台等自研应用矩阵,适配新兴市场的网络与设备环境。

展望2026年及中长期发展,传音控股明确表示,将根据成本变化和市场竞争动态及时调整经营策略,持续做好生产经营工作,以回报全体股东。市场布局方面,公司将继续深耕非洲、南亚、东南亚、中东和拉美等全球新兴市场,目前已成功进入东南亚、拉美、中东、东欧等非洲和南亚以外的区域,进一步拓宽市场边界。中长期来看,公司将在巩固非洲手机市场优势地位的基础上,加大移动互联、扩品类业务的发展力度,致力于成为全球新兴市场消费者最喜爱的智能终端产品和移动互联服务提供商。公司认为,新兴市场国家仍处于“功能机向智能机切换”的关键阶段,智能机渗透率仍处低位,叠加人口红利与区域经济复苏,有望持续释放基础型智能终端的增量需求。

传音控股的业绩变动,也折射出全球智能手机行业的整体趋势。市调机构Omdia指出,尽管入门级市场仍是中国厂商海外出货量占比最大的领域,但随着存储等关键元器件成本持续上升,该价位段产品的盈利能力已被明显压缩,这也使得中高端市场成为中国厂商集体加码的核心战场,试图在规模与利润之间找到新的平衡点。

Omdia进一步预判,2026年全球智能手机市场将进入“成本压力”与“价值创造”共同主导的新阶段,市场分化趋势将愈发明显,高端机型有望保持增长韧性,而入门级产品则将持续承受成本上涨带来的压力。与此同时,2026年全球智能手机AMOLED面板出货量预计将降至8.1亿片,较2025年的8.17亿片略有下滑,这也是AMOLED面板出货连续三年增长后的首次下跌,主要原因便是内存供应短缺及价格上涨,导致手机厂商纷纷下调2026年采购计划,行业整体面临不小的挑战。

NEXT

投稿邮箱:lukejiwang@163.com 详情访问豌豆财经网:http://www.wdyxw.com.cn

头条资讯

头条资讯

推荐资讯

推荐资讯