核心产品毛利率三连降,业绩增长靠劳动力密集投入?科金明回应首轮问询

扫一扫

分享文章到微信

扫一扫

关注豌豆财经网微信公众号

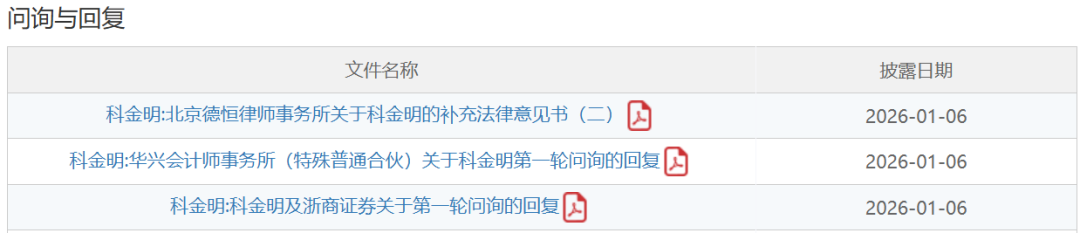

北交所官网信息显示,1月6日,深圳市科金明电子股份有限公司(以下简称科金明)发布对北交所首轮审核问询函的回复,就公司创新特征与市场空间、经营规范性与合规风险、募投项目必要性与合理性等问题做出说明。

招股书显示,科金明专注于智能视觉终端产品的研发与销售,产品涵盖智能微投、智能云相框及智能便携播放器,致力于为用户提供跨场景的沉浸式视觉体验解决方案。

业绩增长主要靠劳动力密集投入?

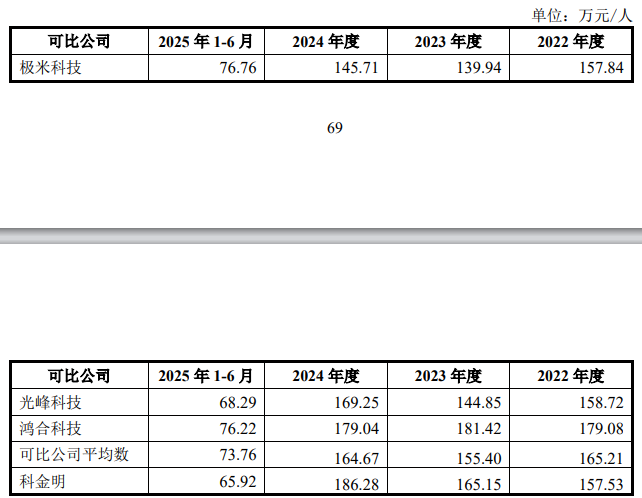

北交所明确要求结合核心技术人员履历、专利研发过程、同行业对比等信息,说明业绩增长是否依赖非创新因素。

科金明就上述问题在回复中做出了详细解析,公司表示,报告期内,公司人均产值与同行业可比上市公司对比情况如下:

报告期内,公司人均产值整体略高于同行业可比上市公司平均值,与同行业可比上市公司之间不存在重大差异。此外,公司报告期内直接人工、制造费用占公司主营业务成本的比重分别为5.07%、5.01%、5.57%和6.76%,占比较小。因此,公司业绩增长不存在主要依靠人力密集投入等非创新因素的情况。

公司的业绩增长主要依赖于:(1)技术的创新,公司在智能视觉终端产品设计开发层面对产品性能、产品品质的提升,持续获得客户的认可;(2)全球品牌客户的积累,公司凭借十余年的行业积沉淀,已与CURTIS(沃尔玛ONN品牌系列产品供应商、美国广播电视公司RCA品牌授权商)、SCREENEO(飞利浦全球品牌授权商)、联想、STEREN(墨西哥知名电子品牌)、GREEN HOUSE(日本知名电子品牌)等多个全球知名品牌建立深度合作,并获得飞利浦LCD智能微投中国大陆授权;(3)海外市场渠道及品牌优势,公司“ODM+OBM”双轮驱动的经营模式,使产品在满足高亮度、高清画质、高色域覆盖率和高可靠性等严苛标准的同时,具备快速响应全球市场需求的核心竞争力;(4)市场的增长,公司智能微投、智能云相框均属于创新性行业,市场仍处于快速增长的阶段,市场需求增长为公司带来订单量的持续增长。

经核查,保荐机构认为:

公司核心技术人员及主要研发人员不存在违反竞业限制或保密约定的情形,公司核心技术、主要专利等不存在纠纷或潜在纠纷。

公司已在《招股说明书》补充披露核心技术与主要产品、主要生产工艺的对应关系。公司相关核心技术在改善产品质量、降本增效或促进产品创新、生产转型升级等方面均具有一定体现。公司核心技术均为自主开发,与行业通用技术或竞争对手同类技术之间建立了一定的差异化竞争优势。

公司产品主要在境外销售,境内销售占比较小且主要以“ODM”模式销售的原因,主要为公司自成立以来即主要聚焦海外市场,公司的客户资源、渠道、品牌优势等主要集中在海外市场。公司最近几年国内市场的拓展已有成效,依托创新性显示技术的差异化竞争优势,国内市场的拓展预计将进一步增长,拓展国内市场具有可行性。

智能云相框的市场增长主要系基于产品“社交属性”的特点以及在家庭、朋友构建小型社交圈的功能定位,极大地提升了产品的使用频率。智能便携播放器目前仍有一定规模的存量市场,在未来的短期内预计仍将有一定的存量市场规模,但存在一定的不确定性,公司已补充披露相应风险提示。

公司的主要研发投向符合行业发展趋势及市场需求,公司创新性2LCD技术相比于同类技术具有明显的差异化竞争优势,客户拓展已取得实质性进展,不存在实现产业化的风险。

经营规范性及合规风险?

经营规范性层面,科金明通过亚马逊、沃尔玛等跨境电商平台开展OBM业务的模式引发监管关注。问询函指出,其子公司万年鑫、香港繁高体系内共有25家用于平台店铺注册的子公司,且万年鑫曾注销7家店铺子公司,需说明多店铺运营的合理性及是否存在合规风险。

科金明就上述问题在回复中做出了详细解析,经核查,保荐机构、公司律师认为:

报告期内注销店铺子公司系基于经营需要,注销相关店铺子公司不涉及资产及人员处置;多店铺运营系基于公司产品及品牌矩阵战略发展的需要,在跨境电商行业属于通用模式,不存在违反平台相关管理规则的情形;公司已取得生产经营所需的全部经营资质,相关产品生产、销售不存在知识产权侵权纠纷风险。

智能微投产品毛利率持续下降?

核心产品盈利能力波动同样备受关注。数据显示,报告期内科金明智能微投产品毛利率分别为31.91%、28.79%、13.90%,呈现持续下滑态势,而智能云相框毛利率则从24.75%攀升至40.64%,智能便携播放器毛利率稳定在33%以上。北交所要求说明智能微投毛利率下滑原因、OBM业务盈利能力及ODM客户合作稳定性等问题。

科金明就上述问题在回复中做出了详细解析,经核查,保荐机构、申报会计师认为:

公司OBM智能微投主要型号包括“K506/K506PRO”“K302”等,产品定位高性能、多功能产品;公司综合考虑产品消费群体、成本费用、市场竞争情况以及销售策略,保留合理利润确定销售价格;公司智能微投性能优异,具备一定的市场竞争力,但公司产品作为市场新兴品牌,品牌竞争力相对低于索尼、爱普生等传统知名品牌;报告期内,公司将智能微投的销售重心转移至ODM产品,逐步缩减OBM产品的销售规模,使得OBM智能微投收入和毛利率持续下降;2025年1~6月公司OBM智能微投业务处于微利状态,缩减相关业务是公司主动决策的结果,当前相关业务存续或终止对公司盈利能力不存在重大影响。

ODM智能微投主要客户及产品型号多样,公司根据产品生产成本加合理的利润,结合客户订单规模、合作前景等因素,与客户协商确定ODM产品销售价格;报告期内,公司ODM智能微投毛利率变动与战略重心转向ODM产品的销售战略相关,同时受各期细分型号产品的销售收入结构、毛利率变动的影响;公司“加深了与优质ODM客户合作”“积极拓展新产品”“灵活调整产品利润空间”的表述客观准确;公司已提示相关产品价格和毛利率下降的风险。

报告期内,公司主要智能微投ODM客户采购公司产品的库存、销售情况不存在异常,最终销售具备真实性;客户产品销售情况与客户经营规模、经营策略相匹配,不存在产品滞销、大量、异常囤货等情形,相关客户的销售策略达到了预期效果,客户稳定性强且按需采购,不存在减少向公司采购的风险。

智能便携播放器销售模式包括线下销售和线上销售;智能便携播放器在特定的市场环境及应用场景下仍然存在较大的消费基础,行业整体销量、产品价格相对稳定;报告期内,智能便携播放器毛利率持续增长具备合理性;智能便携播放器销售规模存在进一步下降的风险,但不存在大幅下降的风险,对公司经营业绩不存在重大不利影响。

亚马逊最畅销榜单(Best Seller)和亚马逊之选(Amazon’s Choice)系基于产品线上销售的历史表现,同类竞品的入选和排名不会对公司广告效应和竞争力产生不利影响。

占比超八成,境外销售真实性?

北交所关注公司境外销售真实性。根据申请文件,报告期各期公司境外收入主要来自北美、欧洲及日本等地,各期境外销售占比分别为87.40%、81.58%、80.05%。

北交所请公司:①说明销往境外各区域的销售模式及产品构成情况,各期产品销量变化与境外经济活动和行业发展情况、消费习惯、境外ODM客户经营情况等是否匹配。②说明外销收入与各区域物流费用、出口数据、出口退税、外币结算的匹配性。

科金明就上述问题在回复中做出了详细解析,经核查,保荐机构及申报会计师认为:

公司境外业务发展历程悠久,已有10余年历史,外销业务经验丰富,报告期内持续开展境外销售具备合理的商业背景;报告期内,公司境外销售收入分别为45309.20万元、49865.10万元、69948.18万元和28807.92万元,持续保持增长;未来,公司仍将持续发展外销业务,进一步提升公司业务规模。

报告期内,公司境外销售收入占比较高,产品主要应用于境外市场,境外收入占比分别为87.40%、81.58%、80.05%和75.69%,略有下降主要是由于随着公司经营实力的提升,获得了飞利浦智能微投在境内的品牌授权,同时开拓了联想、杰奇科技等境内ODM客户,境内收入金额和占比均有明显增长所致。

应收账款攀升,有无流动性风险?

根据申请文件,报告期各期公司资产负债率分别为58.21%、51.71%、59.62%,高于可比公司均值。报告期各期公司应收账款、应收票据整体呈增加趋势。

北交所请公司:说明1年以上及信用期外应收账款的客户名称、销售产品情况,相关应收款项超过信用期的原因,减值计提是否充分。说明结合报告期各期应付账款、应付票据情况,说明公司与供应商的结算方式是否发生明显变化及原因,相关应付账款、应付票据与公司采购规模是否匹配,结算方式和应付规模、比例与同行业公司相比是否存在明显差异,2024年相关应付款项增长的合理性,结合与相关供应商的合同约定,说明相关应付款项是否存在超过信用期未支付的情形,相关负债对公司流动性指标的具体影响,结合公司货币资金、期后支付情况等,说明是否存在流动性风险。

科金明就上述问题在回复中做出了详细解析,经核查,保荐机构及申报会计师认为:

公司已说明1年以上及信用期外应收账款的客户名称、销售产品情况,公司1年以上及信用期外应收账款减值计提具备充分性;公司报告期内票据结算比例增加符合公司经营发展情况,具备合理性;相关应付账款、应付票据与公司采购规模匹配,结算方式和应付规模、比例与同行业公司相比不存在重大异常差异;2024年相关应付款项增长原因合理,不存在大规模应付款项超过信用期未支付的情形,相关负债对公司流动性指标不存在重大不利影响,公司不存在重大流动性风险。

投稿邮箱:lukejiwang@163.com 详情访问豌豆财经网:http://www.wdyxw.com.cn

头条资讯

头条资讯