倍轻松及实控人被立案,已是内外交困

扫一扫

分享文章到微信

扫一扫

关注豌豆财经网微信公众号

前脚刚收到民事起诉状,后脚公司及实际控制人便涉嫌信息披露违法违规被立案调查,按摩仪龙头倍轻松(688793.SH)陷“多事之秋”。

虽然倍轻松在公告中强调“目前各项经营活动和业务均正常开展”,但影响已传递到二级市场,12月26日至今的连续四个交易日,倍轻松股价累计下跌17.74%,且在今日盘中创出年内新低。

倍轻松被立案调查并非毫无预兆,相反可以说是积羽沉舟,毕竟诉讼、问询、监管近年在倍轻松身上已经并不稀奇。而这也不禁让人疑问:这家曾经的健康智能硬件第一股”到底怎么了?

实控人被立案

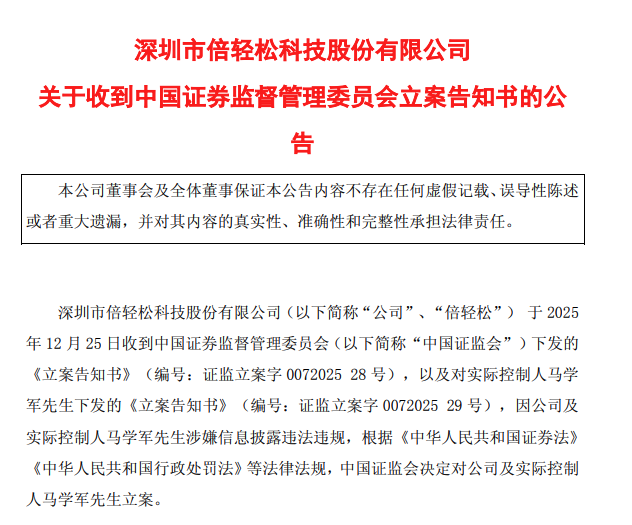

公告显示,倍轻松及其实际控制人马学军收到了中国证监会下发的《立案告知书》,因公司及实际控制人马学军涉嫌信息披露违法违规,中国证监会决定对公司及实际控制人马学军立案。

信息披露立案的常见触发点集中在“该说没说”和“说了不准”两类:欺诈发行、财务数据造假、未披露重大事项、多次违规披露等。

就倍轻松过往的信息披露来看,其此次被立案属于积羽沉舟。

梳理可见,倍轻松2022年、2023年、2024年及2025年上半年披露的年度财报收到证监会问询函,反复指向其经营业务、销售费用、客户与供应商、存货、往来款、收入确认和销售退回等相关问题。

年报连惹监管问询的同时,倍轻松实控人马学军还持续违规占用上市公司资金,且在2024年内控审计报告中被会计师事务所出具了带强调事项段的无保留意见。

根据公告,马学军及关联方资金占用的路径主要包括三种:

一是通过员工借款形成占用资金,诸如2021年10月以来及2022年期间,公司实际控制人存在通过公司员工向公司借款的形式,合计资金占用金额为408万元。2023年至2024年通过公司员工向公司借款,合计1260.98万元。

二是实际控制人通过深圳市星佳顺贸易有限公司(下称“星佳顺贸易”)形成资金占用,诸如2024年9月11日,倍轻松转出200万元至星佳顺贸易;2024年12月10日至2024年12月12日,倍轻松公司累计净额转出5200万元至星佳顺贸易,形成关联方资金占用。

三是提前向供应商支付采购款。2021年12月及2022年4月,公司存在提前向供应商支付采购款的情形,合计800万元。2023年至2024年期间,同样存在提前支付供应商采购款的情况,共计3055万元。

今年8月,倍轻松披露了关于非经营性资金占用事项自查及整改情况的公告,称已制定内部资金相应管理制度,目前公司内部控制有效,公司将认真吸取教训,强化风险责任意识,采取切实措施杜绝此类情况的再次发生。

话刚说出口,随之就被证监会的一份2025年半年度报告监管问询函“打脸”。

问询函中指出,倍轻松在2025年1月6日至4月27日也有一笔金额为3000万元的违规担保,并发出四连问:请说明相关资金管理制度在报告期及期后执行情况,内部控制制度是否有效执行,是否存在新增违规事项,能否有效防范类似情况再次发生。

业绩承压

倍轻松成立于2000年,注册于有着“中国电子第一街”之称的深圳华强北,并于2001年发布首款眼部按摩器产品,以小型按摩器具为切入点,以细分市场为赛道,正式进入按摩器具行业。

随着按摩器具市场需求增长,倍轻松在2008年开创头部系列产品,2012年进军颈部按摩器市场,2013年推出头皮按摩系列产品,形成以眼部、颈部、头部及头皮四大类智能便携按摩器的布局。

2021年,倍轻松头顶A股“健康智能硬件第一股”的光环登陆科创板。上市当年,倍轻松营收达11.9亿元,同比增长43.93%;对应的净利润9186.19万元,同比增长29.92%。

但次年起,倍轻松的业绩就持续承压,2022年直接转亏1.24亿元,较上年同期下降235.46%;2023年继续亏损5086.54万元;2024年扭亏为盈,实现净利润1025.32万元;2025年倍轻松业绩再度恶化,前三季度营收5.52亿元,同比下滑34.07%,净利润亏损6562.8万元,同比下滑了600.98%。

对此,倍轻松在对半年报问询函的回复中表示,消费者消费观念变迁,公司营销策略调整,同行竞争,低价商品竞争等综合因素导致线上收入下滑,2025年半年度线上销售分为线上直销、线上平台入仓、线上经销,收入同比下降幅度分别为45.48%、30.07%和44.18%。

倍轻松列出的因素固然存在,但在经理人网看来,根本还是在于倍轻松还未能利用或者创造新的知识,开发出新产品或者新服务,为消费者创造价值。

回顾倍轻松的发展,不难发现其主要是借着黑科技概念和营销在早期快速填补国内按摩器市场的空白。当然,不可否认倍轻松在按摩器具的便携性、实用性、效果、静音性能、人体工学等方面具有一定的先发优势和技术护城河。

不过,企业想寻求一种独特方法来实现可持续优势是不可能的,市场定位、品牌认知、制造规模,甚至是营销网络都无法长时间抵挡竞争。倍轻松在经历网红产品爆发式销量之后,先发优势和早期的技术护城河也不例外的开始失灵。

而倍轻松又未能开发出新产品或者新服务,而是固守营销。

根据财报,2025年前三季度倍轻松销售、管理、研发费用率分别为57.24%、7.97%、7.97%,销售费用占据绝对大头。简单理解就是,假设倍轻松营收100元,其中约有60元要用于支付广告、渠道和线下门店运营等销售开支。

忽视、淡化对长久发展至关重要的研究开发,导致倍轻松产品很难能给消费者带来更好的产品体验——在黑猫投诉平台上,多有消费者对倍轻松肩颈按摩仪、护眼仪等产品存在质量缺陷、功能与宣传不符的投诉——甚至还因“拿来主义”陷入被诉侵害发明专利权。

股东连番减持

业绩持续承压,倍轻松的股价也是一路下行,已由上市时的最高131.78元/股跌至20元左右。截至12月31日收盘,倍轻松报收21.8元/股,跌幅0.37%,市值18.74亿元。

如此情况,今年6月份以来,倍轻松多位股东连番减持。

包括6月17日至7月10日期间,倍轻松员工持股平台宁波倍松投资有限公司(下称“宁波倍松”)因员工个人资金需求,通过大宗交易的方式减持122.83万股,减持比例1.43%,减持总金额 3763.95万元。减持前,宁波倍松持股数量为545.55万股,持股比例6.35%;减持后持有公司股份比例减少至4.92%。

11月20日,马学军基于自身资金需要,通过询价转让减持255.26万股股份,占公司总股本的2.97%,转让价格为25.35元/股,合计套现金额6470.79万元。转让前,马学军直接持有倍轻松3478.79万股,持股比例为40.48% ,转让后,持股比例下降至37.51%。

10月15日至12月16日期间,第三大股东汪荞青因个人资金需求累计减持60万股,占总股本比例为0.6983%。减持总金额为1752.07万元。减持前,汪荞青合计持有股份481.15万股,占公司总股本的5.5983%,减持后持股比例降至4.9%。

实控人及股东连番减持,虽是“个人资金需求”,但在倍轻松如此状况下难免给人套现离场的感觉。当然,内外交困之下,倍轻松想要破局很难,不过还是希望倍轻松的实控人及股东能否更加专注、聚焦于为消费者创造价值,实现其“做对人类健康有影响力的事”的企业使命。

投稿邮箱:lukejiwang@163.com 详情访问豌豆财经网:http://www.wdyxw.com.cn

头条资讯

头条资讯