帮周鸿祎做数十亿假账,360前高管实名“开炮”!周鸿祎:“完全背离事实”

扫一扫

分享文章到微信

扫一扫

关注豌豆财经网微信公众号

12月16日,中国互联网安全巨头360突陷舆论漩涡。

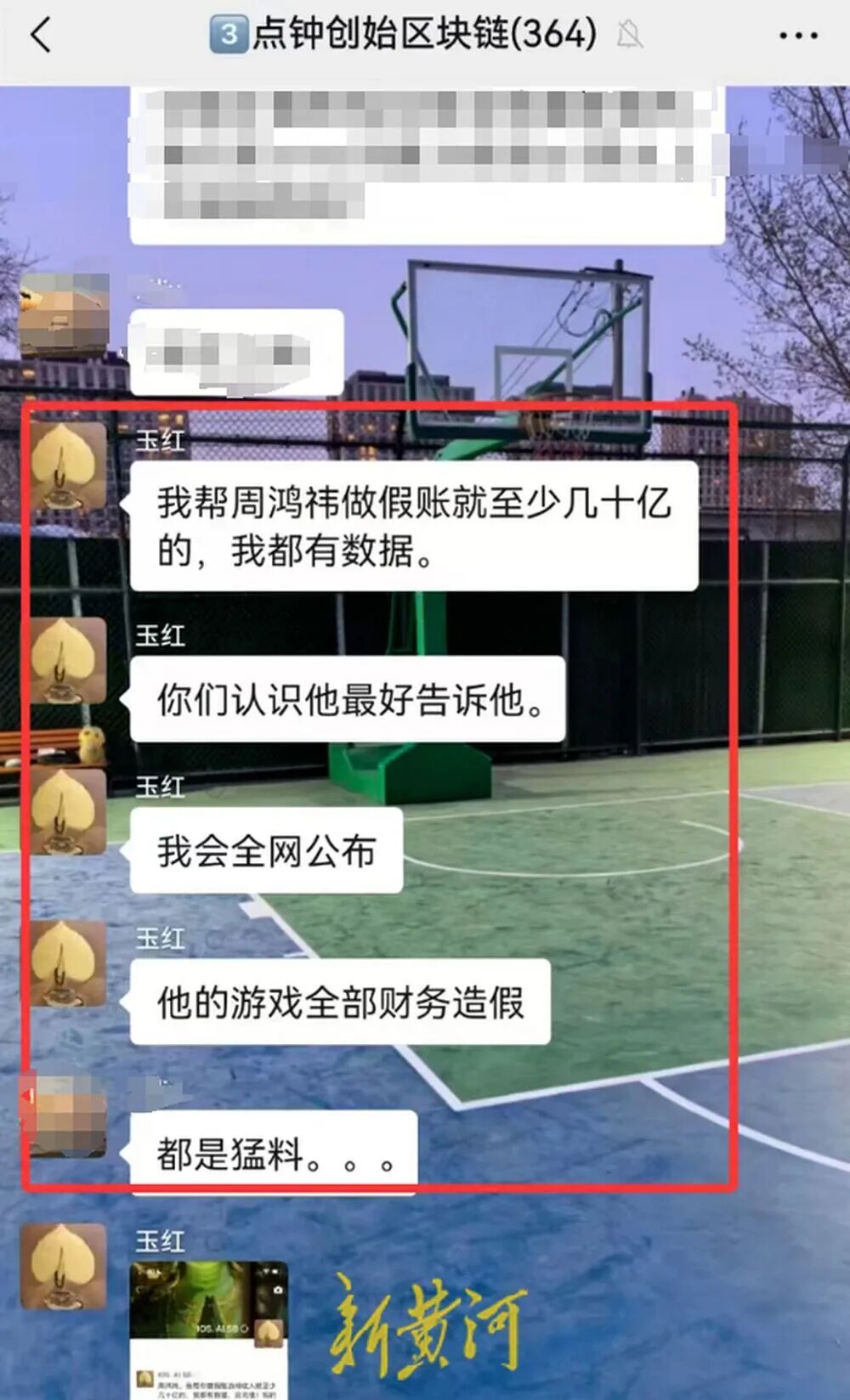

网传截图内容显示,身为加密货币圈知名社群“三点钟”核心发起人的玉红在多个微信群聊及个人朋友圈中声称:“我帮周鸿祎做假账就至少几十亿,我都有数据,我会全网公布,他的游戏全部财务造假。”

同时,玉红明确强调自己并未被盗号。

图源:网络公开报道

公开资料显示,玉红是中国页游领域早期开拓者之一。他于2008年创立趣游科技,凭借《仙域》《傲剑》等爆款作品迅速崛起,站上页游行业风口,2011年公司营收便突破6亿元。

鼎盛时期,趣游科技曾筹备赴纳斯达克上市,玉红当时还公开表示,“趣游希望进一步拓展海外市场份额,加快国际化进程,这需要更多资本支持”。不过,趣游科技后续发展之路并不顺遂,最终放弃独立上市计划,被360集团收购,玉红也随之加入360,出任集团副总裁一职,与当时的高管陈杰共同负责游戏业务。

相关截图已在网络上疯传,周鸿祎社交平台评论区出现大量投资者问询。同时,受此消息及市场情绪影响,360股价承压,截至12月17日收盘,360报10.51元/股,跌幅达3.22%,总市值缩水至735.65亿元。

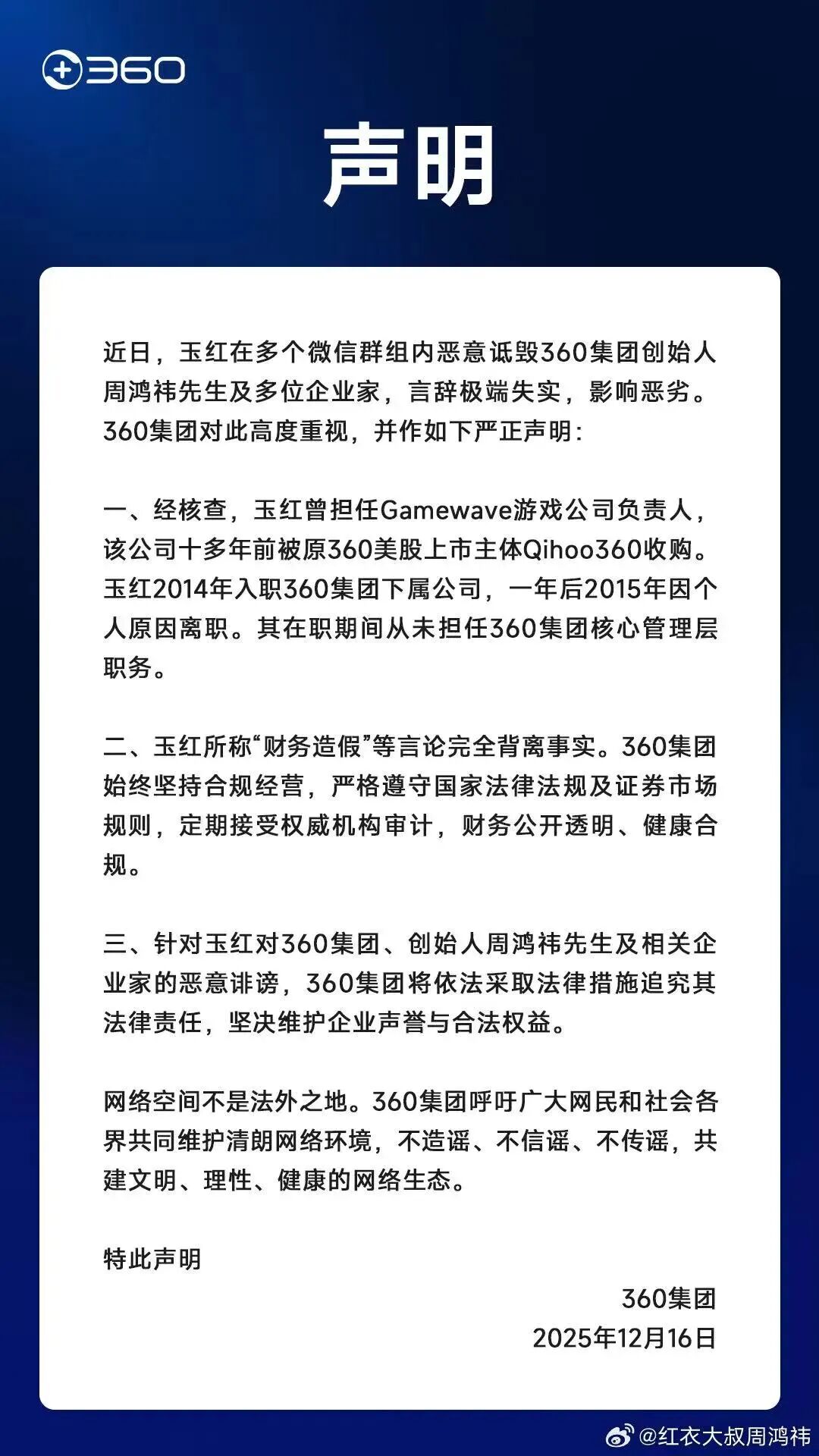

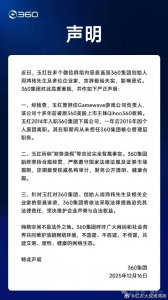

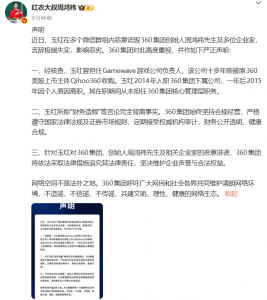

面对前高管的实名指控,360集团于12月16日就“做假账几十亿”“游戏全部财务造假”等言论进行紧急回应。

360集团声明称,玉红曾担任Gamewave游戏公司负责人,该公司于十多年前被原360美股上市主体Qihoo360收购;其本人于2014年入职360集团下属公司,2015年便因个人原因离职,在职期间从未担任集团核心管理层职务。

同时,360方面强调,玉红所称‘财务造假’等言论完全背离事实,公司始终坚持合规经营,严格遵守国家法律法规及证券市场规则,定期接受权威机构审计,财务状况公开透明、健康合规。

随后,360于12月16日晚于上交所发布澄清公告称,经核查,自重组上市以来,2018年至2024年GameWave系公司年均业务收入约 0.2 亿元,年均业务收入占该期间公司年均收入比例约 0.2%。

公司重组上市以来游戏业务收入确认符合企业会计准则规定。公司始终严格遵守法律法规和规范性文件要求,历年财务数据均经审计机构审计,并出具了标准无保留意见的审计报告,不存在财务造假情形。

回溯360集团发展历程,这家由周鸿祎于2005年创立的企业,2011年成功登陆美国纽交所;2016年7月完成私有化交易,正式从纽交所摘牌;2017年11月,宣布通过重组江南嘉捷的方式登陆A股市场。

就业绩表现来看,亏损已成为三六零(601360)近年来的常态。

自2020年以来,360的归母净利润持续下滑,并于2022年至2024年连续三年录得亏损,亏损金额分别为22.04亿元、4.92亿元、10.94亿元。2025年前三季度,360再次录得1.22亿元亏损。

分业务来看,三六零主营业务有互联网广告及服务业务、智能硬件业务、安全业务、互联网增值服务四大业务。

其中,互联网广告及服务业务为360的基本盘,主要以360搜索、360浏览器、360安全卫士等作为PC端流量入口,通过互联网广告及服务实现流量价值的商业化变现。

尽管360近年来对现有PC端用户高频使用产品进行了AI重构,但仍旧难以挽救PC端市场渗透率和活跃用户数增长乏力的趋势。不仅如此,用户体验方面的问题也在加剧三六零的困境——360安全卫士广告弹窗频繁侵扰用户的现象屡见不鲜,即便用户通过软件设置关闭弹窗,次日广告仍会“卷土重来”。

以上因素均在一定程度上削弱了360的流量转化能力,其互联网广告及服务业务随之走低。2024年,该业务实现营收41.66亿元,同比下降7.85%,已连续六年出现下滑。

智能硬件业务及数字安全业务均出现不同程度的下滑。

智能硬件业务上,360主要产品包括智能摄像机、可视门铃、行车记录仪等,但目前该赛道的玩家众多,面对小米、华为等强劲对手,360的优势并不明显。2024年,360智能硬件业务实现收入为10.14亿元,同比跌超30%。

数字安全业务上,360主要提供的政企网络安全产品、服务及集成解决方案(包括硬件、软件及服务),该业务在2024年实现营收为12.87亿元,同比下滑27.06%。

对比之下,互联网增值服务成为360唯一实现营收增长的业务板块,2024年该业务营收13.79亿元,同比增幅达25.51%。不过,其中游戏营收8.93亿元,较2023年的9.7亿元却是下降7.1%。

经理人网注意到,当前360的游戏营收仍依赖PC端及代理运营的端游产品,且《坦克世界》与《战舰世界》贡献了稳定的营收。2025年半年报中,360称,报告期内进一步深化《坦克世界》的精细化运营与市场推广战略,收入同比实现增长;同时,公司整合优化联运业务PC端分发渠道,实现运营平台与产品的深度融合,分发效率有所提升,新用户有所增长。

移动端方面,随着360在安卓分发领域的话语权逐渐减弱,尽管其试图通过自研与发行业务“重返”移动游戏市场,但结合现状来看仍收效甚微。值得一提的是,360自研的神灵美少女养成手游《时隙之旅》宣布将于2025年12月31日正式停止运营,并关闭所有服务器。

传统业务增长乏力之下,360开始积极布局AI业务。

在C端应用方面,360推出了“纳米AI搜索”“360 AI办公”等AI原生互联网产品;在大模型技术迭代方面,360进一步提升了自研千亿参数的认知型通用大模型--“360智脑”的底层能力;在B/G端服务方面,360发布了企业级AI大模型解决方案,构建企业级垂直大模型。

不过,就市场数据来看,360的AI布局尚需提升。

QuestMobile数据显示,截至今年3月,原生App端已出现四个亿级规模应用,分别为DeepSeek、小艺、小布助手及豆包;活跃用户规模TOP15原生App中,纳米AI搜索以838万月活排名第十二位,与DeepSeek和豆包亿级规模相比,差距明显。

亦有分析指出,相较于百度的大模型自研闭环、字节的内容生态、阿里的云集成优势,三六零在模型能力和算力资源方面尚未建立起足够的技术护城河。

投稿邮箱:lukejiwang@163.com 详情访问豌豆财经网:http://www.wdyxw.com.cn

头条资讯

头条资讯